Valeurs mobilières de placement : optimiser sa trésorerie d’entreprise sans sacrifier la liquidité

La gestion de la trésorerie est un exercice d’équilibre permanent pour toute entreprise. Maintenir des liquidités suffisantes pour les échéances courantes est impératif, mais laisser dormir des sommes importantes sur un compte courant non rémunéré engendre un manque à gagner. La valeur mobilière de placement (VMP) offre une solution efficace. Ce levier financier permet de placer des excédents temporaires dans des titres négociables pour dégager un gain à court terme tout en conservant une grande réactivité.

Comprendre la nature et le rôle des valeurs mobilières de placement

Les valeurs mobilières de placement sont des titres financiers acquis par une entité pour réaliser un profit à brève échéance. Contrairement aux titres de participation, qui visent une influence durable sur une société, les VMP s’inscrivent dans une logique de gestion de trésorerie prudente. Elles figurent à l’actif circulant du bilan comptable.

Les différents types de titres concernés

Sous l’appellation générique de VMP, on retrouve divers instruments financiers. Les actions constituent des titres de capital qui, pour être classées en VMP, doivent représenter moins de 10 % du capital de l’émetteur et être détenues dans une perspective de revente rapide. Les obligations sont des titres de créance où l’entreprise prête des fonds à un émetteur contre un intérêt régulier. Les OPCVM, tels que les SICAV et FCP, regroupent des portefeuilles gérés par des professionnels, permettant une diversification immédiate même avec des montants modestes. Enfin, les bon du Trésor, émis par l’État, offrent une sécurité maximale pour des placements de très courte durée.

L’intention de gestion : le critère de distinction majeur

La classification d’un titre en VMP repose sur l’intention de l’acheteur. Si une entreprise achète des actions pour s’impliquer dans la gouvernance, elle les comptabilise en immobilisations financières. Si elle les achète pour profiter d’une hausse attendue du cours, elles deviennent des VMP. Cette distinction est déterminante pour le traitement comptable et fiscal de l’opération.

Pourquoi intégrer les VMP dans sa stratégie de trésorerie ?

L’optimisation des flux financiers ne se limite pas à la réduction des délais de paiement. Elle passe par la mobilisation intelligente de l’argent disponible. Les VMP offrent un compromis entre le compte à terme bloqué et le compte courant stérile.

Liquidité et rendement : le duo gagnant

Le principal atout d’une VMP est sa liquidité. En cas de besoin imprévu, comme une panne de machine ou un retard de paiement client, ces titres sont revendus rapidement sur les marchés financiers. Le délai de récupération des fonds est généralement de 24 à 48 heures. Parallèlement, les VMP permettent d’obtenir un rendement supérieur aux comptes bancaires classiques grâce aux dividendes ou aux plus-values de cession. Une gestion active des excédents permet de faire travailler l’argent au service de l’outil de production et d’éviter l’érosion monétaire liée à l’inflation.

La diversification pour limiter les risques

Investir dans des VMP permet de ne pas concentrer tous ses risques. En diversifiant les supports, comme les placements monétaires, obligataires ou les actions, une direction financière lisse les risques. Si le rendement des placements monétaires diminue, une poche d’obligations peut compenser la perte. Cette agilité caractérise les structures qui anticipent les cycles économiques.

Comptabilisation des valeurs mobilières de placement

La comptabilisation des VMP répond aux règles du Plan Comptable Général (PCG). Ces titres sont enregistrés dans les comptes de classe 5. Voici les éléments clés de cette comptabilisation :

- Actions, Obligations et autres VMP : Enregistrement des titres financiers au bilan comptable.

- Services bancaires : Comptabilisation des frais et commissions liés à l’acquisition.

- Banque : Flux de trésorerie sortant lors de l’achat des titres.

L’enregistrement lors de l’acquisition

Lors de l’achat, l’entreprise enregistre les VMP à leur coût d’acquisition. Concernant les frais comme les commissions bancaires, deux options existent : les comptabiliser en charges (compte 627) ou les inclure dans le coût d’entrée. La plupart des entreprises choisissent l’inscription en charges pour simplifier le suivi de la valeur unitaire.

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 503 / 506 / 508 | Actions / Obligations / Autres VMP | X | |

| 627 | Services bancaires (frais) | X | |

| 512 | Banque | X |

L’évaluation à la clôture de l’exercice

À la fin de l’exercice, l’entreprise évalue son portefeuille au regard des cours du marché. Si la valeur de marché dépasse le coût d’achat, on constate une plus-value latente qui n’est pas enregistrée. Si la valeur est inférieure, l’entreprise doit enregistrer une provision pour dépréciation en débitant le compte 6866 et en créditant le compte 590, ce qui réduit le résultat de l’exercice.

La cession des titres et le calcul du résultat

Lors de la revente, il faut sortir les titres du bilan et constater le résultat réel. On compare le prix de vente net à la valeur d’origine. Si le prix de vente est supérieur, on enregistre un produit financier dans le compte 767. Dans le cas contraire, on utilise le compte 667. Il convient de solder l’éventuelle provision pour dépréciation constituée lors d’un inventaire précédent.

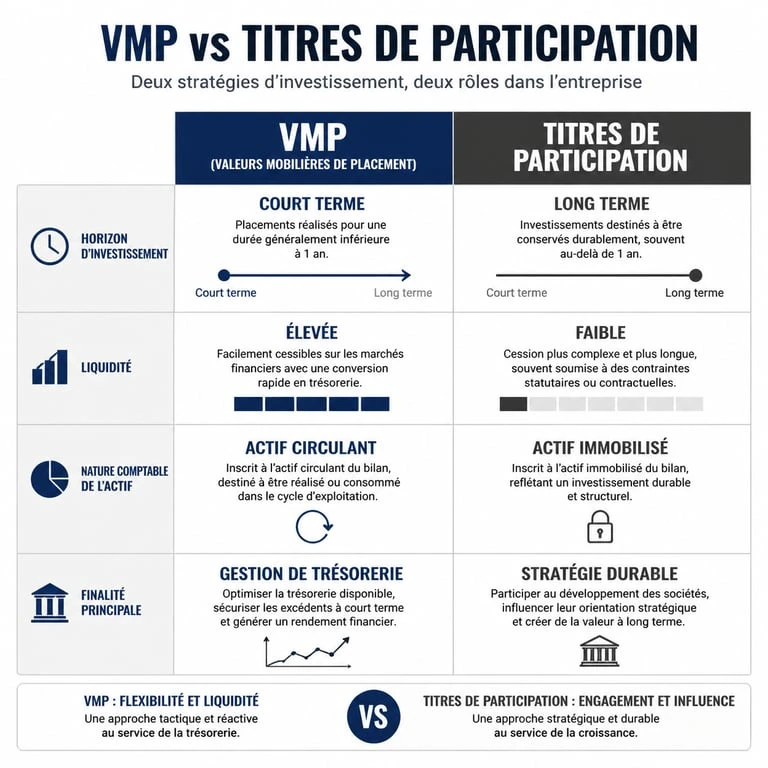

VMP vs Titres de participation : bien faire la différence

Il est fréquent de confondre les VMP avec les titres de participation. Pourtant, les enjeux financiers et fiscaux diffèrent.

Une question de durée et de contrôle

Les titres de participation sont conservés durablement pour exercer une influence sur la société émettrice. Ils figurent à l’actif immobilisé. Les VMP, volatiles, ne confèrent aucun pouvoir de décision significatif.

Impact sur le bilan et les ratios financiers

Cette distinction impacte les ratios de solvabilité. Les VMP sont considérées comme du quasi-cash, renforçant le fonds de roulement. Les titres de participation sont des actifs lourds et peu liquides. Pour un banquier, la présence de VMP est souvent signe d’une gestion saine.

Synthèse des comptes de classe 5 pour les VMP

Le plan comptable propose une ventilation précise pour le suivi des placements : le compte 503 pour les actions, 504 pour les bons du Trésor, 506 pour les obligations, 507 pour les bons de souscription et 508 pour les autres VMP comme les OPCVM.

Fiscalité des revenus et des plus-values

Le régime fiscal des VMP dépend de la forme juridique de l’entreprise. Pour les sociétés soumises à l’IS, les revenus générés sont intégrés au résultat financier et imposés au taux normal. Les plus-values de cession sont traitées comme des produits ordinaires. Il n’existe pas de régime de faveur type plus-values à long terme pour les VMP. Les provisions pour dépréciation constatées à la clôture sont généralement déductibles fiscalement, offrant un bouclier en période de turbulences.

La valeur mobilière de placement demeure un outil essentiel de toute direction financière moderne. En alliant sécurité, liquidité et potentiel de rendement, elle transforme une trésorerie dormante en un moteur de performance. Une maîtrise rigoureuse de leur comptabilisation et une surveillance régulière des cours permettent d’en tirer le meilleur parti tout en respectant les principes comptables de prudence et de transparence.