Hausse de la CSG : comment anticiper l’alourdissement fiscal de vos revenus du capital en 2025

Analyse de l’impact de la hausse de la CSG sur vos revenus du capital en 2025 et stratégies d’optimisation fiscale pour les investisseurs.

L’annonce d’un alourdissement de la fiscalité sur l’épargne modifie les perspectives pour les investisseurs et les détenteurs de patrimoine immobilier. La hausse de la Contribution Sociale Généralisée (CSG) sur les revenus du capital réduit la rentabilité nette de placements autrefois performants. Cette mesure, destinée au redressement des comptes publics, impacte directement le portefeuille des contribuables en augmentant le poids des prélèvements sociaux globaux.

Une augmentation mécanique du taux de prélèvements sociaux

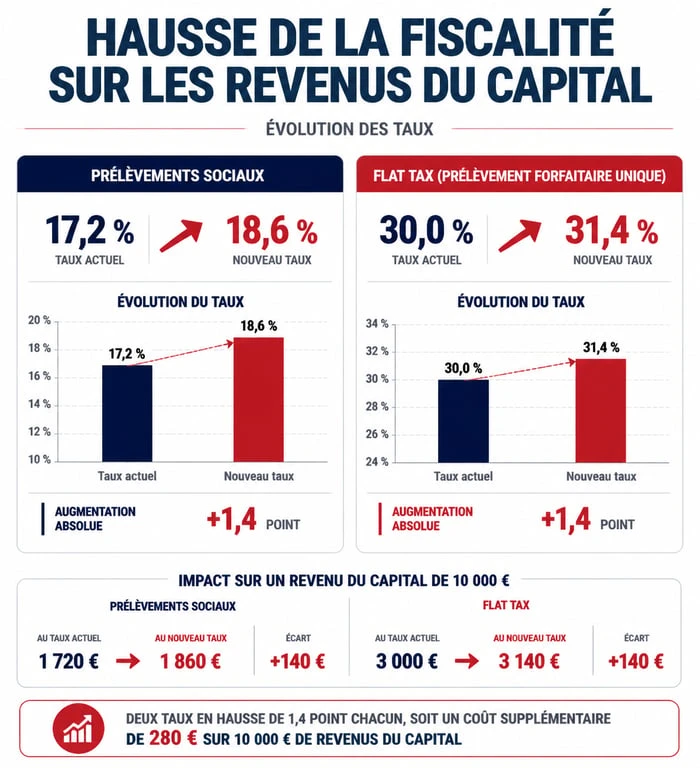

Les revenus du capital étaient jusqu’ici soumis à un taux de prélèvements sociaux de 17,2 %. Ce taux global intégrait la CSG à hauteur de 9,2 %. La réforme prévoit une hausse de 1,4 point de cette CSG, portant sa part à 10,6 %. Par ricochet, le taux global des prélèvements sociaux atteint désormais 18,6 %.

Cette modification affecte les contribuables ayant opté pour le Prélèvement Forfaitaire Unique (PFU), ou Flat Tax. Ce dispositif, qui combine l’impôt sur le revenu au taux de 12,8 % et les prélèvements sociaux, voit son taux global passer de 30 % à 31,4 %. Pour un investisseur percevant 10 000 € de dividendes, la charge fiscale supplémentaire s’élève à 140 €. Sur plusieurs années et différents supports, cet écart pèse sur la capitalisation des intérêts.

Le tableau suivant récapitule l’évolution des taux applicables selon le mode d’imposition :

| Type de prélèvement | Ancien Taux | Nouveau Taux |

|---|---|---|

| CSG seule | 9,2 % | 10,6 % |

| Prélèvements sociaux globaux | 17,2 % | 18,6 % |

| Flat Tax (PFU global) | 30,0 % | 31,4 % |

Revenus du patrimoine et produits de placement : deux calendriers distincts

La réforme distingue les revenus du patrimoine des produits de placement, avec des règles de recouvrement différentes. Pour les revenus du patrimoine, comme les revenus fonciers et les plus-values immobilières, l’imposition repose sur l’année civile. La hausse de la CSG s’applique donc aux revenus perçus dès 2025, lors de la liquidation de l’impôt l’année suivante.

Les produits de placement, tels que les intérêts des livrets fiscalisés ou les dividendes d’actions, subissent les prélèvements sociaux au moment de leur inscription en compte. La date charnière est fixée au 1er janvier 2026. Tout coupon encaissé avant cette date reste soumis à l’ancien taux de 17,2 %, tandis que les gains générés à partir du 1er janvier 2026 basculent sous le nouveau régime de 18,6 %.

L’analyse temporelle des gains latents

L’investisseur doit considérer son patrimoine comme une succession de strates temporelles. Chaque plus-value latente accumulée représente un gain non encore soumis à la fiscalité. Selon la date de cession de l’actif, l’intégralité de ces gains sera frappée par le nouveau taux, même si la croissance de l’actif a eu lieu durant les années où la CSG était plus faible. Cette réalité impose une réflexion sur le moment opportun pour cristalliser ses gains : faut-il purger ses plus-values avant la fin de l’année pour bénéficier du taux actuel, ou conserver ses positions en espérant que la croissance future compense l’alourdissement fiscal ?

Le cas particulier des plus-values mobilières

Pour les cessions de valeurs mobilières réalisées sur un compte-titres ordinaire, la règle de l’année de perception prévaut. Les investisseurs prévoyant de vendre des lignes bénéficiaires ont intérêt à examiner leur calendrier. Une vente réalisée le 31 décembre permet d’économiser 1,4 % de prélèvements sociaux par rapport à une vente effectuée en janvier. Sur des montants importants, cette optimisation de fin d’année devient un levier de gestion de performance.

Les placements sanctuarisés : qui échappe à la hausse ?

Certaines poches d’épargne demeurent à l’abri de cette pression fiscale. La législation française préserve l’épargne populaire et certains vecteurs d’investissement à long terme. L’épargne réglementée, incluant le Livret A, le LDDS et le LEP, bénéficie d’une exonération totale d’impôt sur le revenu et de prélèvements sociaux. La hausse de la CSG n’a donc aucun impact sur le rendement net de ces supports.

Le Plan d’Épargne en Actions (PEA) : un bouclier efficace

Le Plan d’Épargne en Actions conserve son statut d’enveloppe fiscale privilégiée après cinq ans de détention. Les gains sont exonérés d’impôt sur le revenu mais restent soumis aux prélèvements sociaux. Une règle protège les anciens versements : le principe des taux historiques. Pour les plans ouverts avant certaines dates, les gains sont taxés aux taux en vigueur au moment où ils ont été générés. Pour les plans récents, le taux au jour du retrait s’applique, rendant la hausse de la CSG concrète pour les nouveaux épargnants.

L’épargne salariale et les dispositifs d’entreprise

Les sommes bloquées sur un Plan d’Épargne Entreprise (PEE) ou un Plan d’Épargne Retraite collectif bénéficient d’une fiscalité avantageuse à la sortie. Bien que les gains soient exonérés d’impôt sur le revenu après cinq ans pour le PEE, ils subissent les prélèvements sociaux. La hausse de la CSG impactera le capital final récupéré. Toutefois, l’abondement de l’employeur et les avantages à l’entrée compensent la pression fiscale à la sortie.

Stratégies d’adaptation pour limiter l’érosion fiscale

Anticiper la hausse de la CSG nécessite une analyse fine de sa situation. Plusieurs leviers permettent d’atténuer l’impact sur la rentabilité nette. La première étape consiste à réaliser un audit de ses plus-values latentes sur les comptes-titres et les contrats d’Assurance-vie.

L’arbitrage de l’assurance-vie

L’assurance-vie offre une souplesse de gestion. Pour les fonds en euros, les prélèvements sociaux sont prélevés lors de l’inscription en compte des intérêts. Pour les unités de compte, ils ne sont dus qu’en cas de rachat. Effectuer un rachat partiel avant l’application du nouveau taux peut s’avérer judicieux pour purger une partie de la fiscalité au taux de 17,2 %. Cela permet de réinvestir les sommes sur le même contrat avec une base de coût plus élevée, réduisant ainsi l’exposition au futur taux de 18,6 %.

L’option pour le barème progressif

Avec une Flat Tax à 31,4 %, l’option pour l’imposition au barème progressif redevient pertinente pour une large tranche de contribuables. Cette option s’applique à l’ensemble des revenus du capital. Pour les foyers situés dans les tranches basses d’imposition, le cumul de l’impôt sur le revenu et des prélèvements sociaux peut être inférieur au taux forfaitaire. De plus, le barème permet de conserver la déductibilité partielle de la CSG de votre revenu imposable global, un atout que perdent ceux qui restent au prélèvement forfaitaire unique.

Pour les propriétaires immobiliers, la hausse de la CSG renforce l’intérêt du régime de Loueur en Meublé Non Professionnel (LMNP) au réel. Grâce aux amortissements comptables, il est possible de réduire le revenu imposable. Si le revenu net comptable est nul, l’assiette de la CSG l’est également, protégeant ainsi l’investisseur de la hausse des taux.