Taxe foncière sur un garage : calcul, règle du kilomètre et obligations fiscales

Un garage ou un emplacement de stationnement est une propriété bâtie, au même titre qu’une maison. En France, ce type de bien déclenche l’exigibilité de la taxe foncière. La Direction générale des Finances publiques encadre ces règles dans le cadre de la Politique fiscale nationale. Que le garage soit attenant à votre habitation principale ou situé à distance, les règles de calcul et les obligations déclaratives varient selon l’usage et la configuration géographique du bien.

Le garage comme propriété bâtie : les fondements de l’imposition

La taxe foncière sur les propriétés bâties (TFPB) s’applique à toute construction fixée au sol. Pour l’administration, un garage est une dépendance qui augmente la valeur patrimoniale du propriétaire. Dès lors que la structure est permanente et ne peut être déplacée sans être démolie, elle entre dans le champ d’application de l’impôt.

Une définition fiscale large

La catégorie des garages inclut les box fermés, les parkings couverts en copropriété et les bâtiments indépendants. L’absence d’équipements comme l’électricité ou l’eau ne dispense pas de l’impôt. La taxe est due par le propriétaire au 1er janvier de l’année d’imposition. En cas de vente, une répartition prorata temporis est généralement convenue entre les parties lors de la signature de l’acte authentique chez le notaire.

La distinction entre garage et place de parking

Une place de parking délimitée au sol est soumise à la taxe foncière. Bien que dépourvue de murs, elle constitue une fraction de propriété bâtie dotée d’une valeur locative cadastrale propre. Cette valeur sert de base au calcul de l’impôt. Seuls les emplacements sur la voie publique ou les terrains nus non aménagés relèvent de la taxe foncière sur les propriétés non bâties (TFPNB), dont le mode de calcul diffère radicalement.

Méthode de calcul : de la surface réelle à la valeur cadastrale

Le montant de la taxe foncière pour un garage résulte d’une formule précise : la base d’imposition multipliée par les taux votés par les collectivités locales. La base d’imposition correspond à la moitié de la valeur locative cadastrale du bien.

La règle de la surface pondérée à 50 %

Pour établir la valeur locative, le fisc applique une surface pondérée. Pour les garages et dépendances, cette pondération est fixée à 0,5. Un garage de 20 mètres carrés est donc comptabilisé pour 10 mètres carrés pondérés dans le calcul. Cette méthode ajuste la valeur d’usage du garage par rapport à celle d’une surface habitable. L’administration détermine ensuite la valeur locative en multipliant cette surface par un tarif au mètre carré, défini selon la catégorie du local et sa situation géographique, assurant ainsi une cohérence avec les autres biens du secteur.

L’influence des taux communaux

L’administration applique un abattement forfaitaire de 50 % sur la valeur locative pour couvrir les frais de gestion et d’entretien, aboutissant au revenu cadastral. Les taux d’imposition votés par la commune et l’intercommunalité s’appliquent sur ce revenu. Ainsi, pour un garage de 15 m², la taxe varie selon la pression fiscale locale. L’avis d’imposition détaille la part revenant à la municipalité et celle finançant les groupements de communes.

L’impact de la localisation : garage attenant vs indépendant

La situation géographique du garage par rapport à l’habitation principale influence la fiscalité globale. Si la taxe foncière est systématique, la qualification de « dépendance immédiate » modifie l’application d’autres taxes, notamment la taxe d’habitation pour les résidences secondaires.

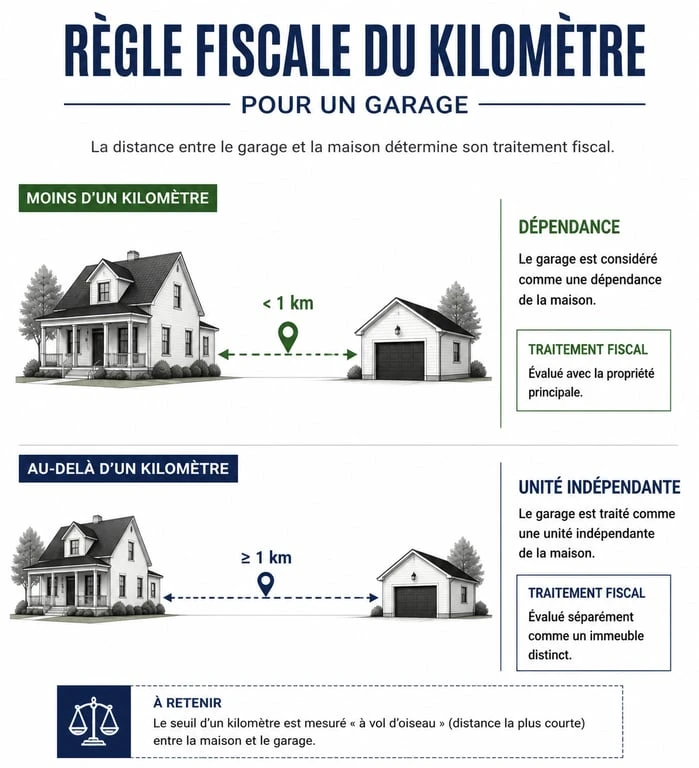

La règle du kilomètre

Un garage est considéré comme une dépendance de l’habitation s’il se situe à moins d’un kilomètre. Cette proximité crée un lien fiscal. S’il est attenant ou dans le même ensemble, il figure souvent sur le même avis d’imposition. Au-delà d’un kilomètre, il est traité comme une unité foncière indépendante. Cette distinction est capitale pour les résidences secondaires : un garage situé à 500 mètres est soumis à la taxe d’habitation, tandis qu’un box situé à plus de deux kilomètres peut en être exempté s’il ne constitue pas une dépendance de jouissance.

Tableau de synthèse des situations fiscales

| Type de garage | Taxe Foncière | Taxe d’Habitation (Rés. Secondaire) | Taxe d’Aménagement (si construction) |

|---|---|---|---|

| Attenant à la maison | Oui (inclus au bâti) | Oui | Oui |

| Indépendant (< 1 km) | Oui (avis séparé ou lié) | Oui | Oui |

| Indépendant (> 1 km) | Oui (avis séparé) | Généralement non | Oui |

Fiscalité de la location de garage et parking

Investir dans des garages pour les louer est une stratégie prisée pour sa rentabilité. La taxe foncière reste à la charge exclusive du propriétaire. Contrairement aux charges de copropriété ou à la taxe d’enlèvement des ordures ménagères, la taxe foncière ne peut pas être récupérée auprès du locataire, sauf clause spécifique rare dans les baux de droit commun.

Revenus fonciers et micro-foncier

Les loyers perçus pour la location d’un garage sont imposables. Si vous louez le garage seul, les revenus entrent dans la catégorie des revenus fonciers. Si vos revenus bruts annuels sont inférieurs à 15 000 €, vous bénéficiez du régime micro-foncier avec un abattement forfaitaire de 30 %. Ce régime simplifie la déclaration tout en couvrant forfaitairement le coût de la taxe foncière et des travaux. Si vos charges réelles dépassent 30 %, le régime réel est préférable.

La question de la TVA

La location de garages est par principe soumise à la TVA au taux de 20 %. Toutefois, la plupart des particuliers bénéficient de la franchise en base. Tant que le chiffre d’affaires annuel issu de la location ne dépasse pas 36 800 €, aucune TVA n’est à collecter. De plus, si la location du garage est liée à celle d’un logement par un bail unique, elle est exonérée de TVA. Cette exonération s’applique si le garage et le logement appartiennent au même propriétaire et sont situés dans le même ensemble immobilier.

Les opportunités d’exonération et les démarches

Il existe des leviers légaux pour réduire ou supprimer temporairement le poids de la taxe foncière sur un garage, selon la nature du bien ou la situation du propriétaire.

Exonération temporaire pour construction neuve

L’édification d’un garage peut ouvrir droit à une exonération de taxe foncière pendant deux ans. Le propriétaire doit déposer une déclaration (modèle CBD) auprès du centre des impôts fonciers dans les 90 jours suivant l’achèvement des travaux. Cette exonération peut être limitée par la commune, qui a le droit de supprimer la part lui revenant. Il est conseillé de se renseigner en mairie avant le début des travaux.

Exonérations liées au profil du propriétaire

Les personnes âgées de plus de 75 ans ou les titulaires de l’allocation aux adultes handicapés (AAH) peuvent bénéficier d’une exonération de taxe foncière pour leur habitation principale, incluant les dépendances, sous conditions de ressources. Pour les propriétaires de 65 à 75 ans aux revenus modestes, un dégrèvement forfaitaire de 100 € peut être appliqué. Ces aides sont automatiques, mais une vérification de l’avis d’imposition reste recommandée pour s’assurer que le garage distant a bien été rattaché au dossier personnel.

Contester son imposition

Si vous estimez que la valeur locative est surévaluée, par exemple en cas d’insalubrité ou d’accès difficile, vous pouvez déposer une réclamation contentieuse. Vous devez apporter des preuves de la moindre valeur du bien par rapport aux tarifs moyens de la catégorie. La réclamation doit être envoyée avant le 31 décembre de l’année suivant celle de la mise en recouvrement. En cas de succès, l’administration peut réviser la catégorie fiscale, entraînant une baisse pérenne de la taxe foncière.

En conclusion, la gestion de la taxe foncière et garage demeure un enjeu majeur de la Politique fiscale locale, nécessitant une attention particulière sur la taxe d’aménagement et les obligations déclaratives.