Taxe foncière : 90 jours pour déclarer vos travaux et obtenir 2 ans d’exonération

Section : Politique

La taxe foncière pèse chaque année sur le budget des propriétaires immobiliers. Si les taux votés par les collectivités locales augmentent régulièrement, des leviers légaux permettent d’alléger cette charge. L’exonération n’est pas réservée aux foyers modestes ou aux situations précaires. Elle dépend de la nature du bien, de son usage et de la réactivité administrative du propriétaire.

L’exonération temporaire pour les constructions neuves et extensions

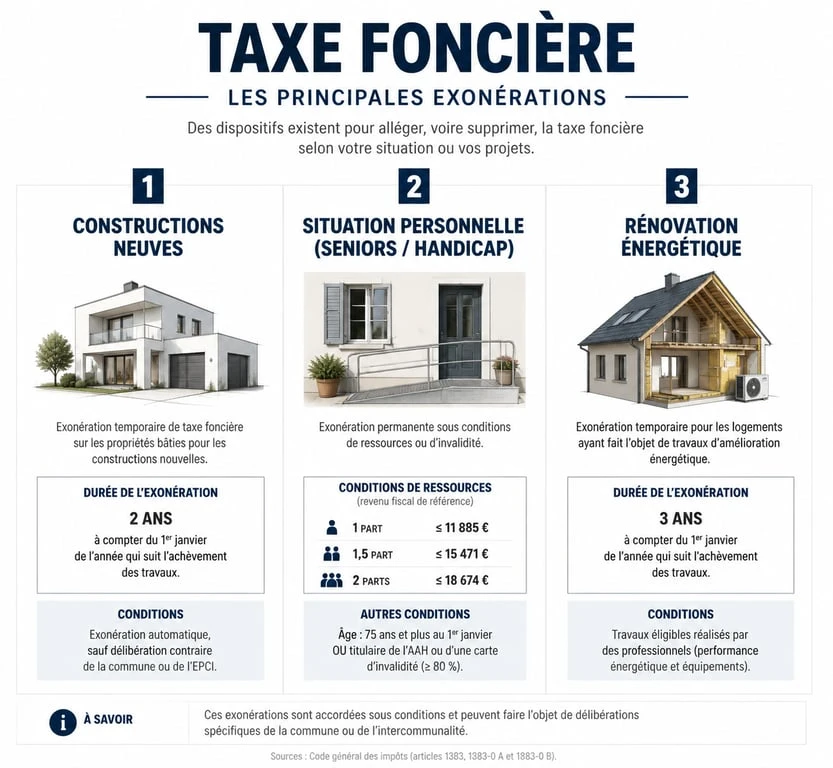

Les biens nouveaux ou transformés offrent une opportunité de réduire son imposition foncière. La loi prévoit une exonération de taxe foncière sur les propriétés bâties pendant deux ans pour les constructions neuves, les reconstructions ou les additions de construction. Cet avantage s’applique aux résidences principales comme aux résidences secondaires.

Le délai crucial des 90 jours après l’achèvement

Pour bénéficier de cette mesure, le propriétaire doit déposer une déclaration, modèle H1 pour une maison individuelle ou H2 pour un appartement, auprès de la Direction générale des Finances publiques dans les 90 jours suivant l’achèvement des travaux. Le bien est considéré comme achevé dès qu’il est habitable, même si les finitions extérieures ou les peintures restent à réaliser.

Le respect de ce calendrier conditionne votre fiscalité immobilière. Une déclaration déposée dans les délais déclenche automatiquement les bénéfices fiscaux. À l’inverse, un retard entraîne la perte totale de l’exonération pour la première année, ce qui représente une perte financière de plusieurs centaines, voire milliers d’euros. Anticiper la fin de chantier évite de subir l’inertie administrative et garantit l’application de vos droits.

Les limites imposées par les délibérations communales

L’exonération de deux ans n’est pas toujours totale. La part communale ou celle revenant aux groupements de communes (EPCI) reste soumise au vote des élus locaux. Une commune peut supprimer cette exonération ou la limiter aux seuls logements financés par des prêts aidés de l’État. Renseignez-vous auprès de votre mairie pour connaître les délibérations en vigueur avant d’anticiper une économie sur votre avis d’imposition.

Allègements et exonérations liés au profil du propriétaire

Le fisc prend en compte la situation personnelle et financière de l’occupant. Ces dispositifs protègent le pouvoir d’achat des personnes aux revenus limités, notamment lors du passage à la retraite ou en cas de fragilité sociale.

Le rôle central du Revenu Fiscal de Référence (RFR)

Le critère de ressources est le principal facteur pour les exonérations liées à la personne. L’administration utilise le Revenu Fiscal de Référence de l’année précédente. Ce montant ne doit pas dépasser des plafonds réévalués chaque année selon le nombre de parts de quotient familial. Voici les seuils applicables pour une exonération totale, basés sur les barèmes récents :

| Nombre de parts | Plafond de RFR (en euros) |

|---|---|

| 1 part | 12 455 € |

| 1,5 part | 15 779 € |

| 2 parts | 19 103 € |

| Demi-part supplémentaire | 3 324 € |

Le cas spécifique des seniors et des personnes en situation de handicap

L’exonération de taxe foncière est accordée de plein droit, sous réserve de respecter les plafonds de ressources, aux catégories suivantes : les titulaires de l’Allocation de Solidarité aux Personnes Âgées (ASPA) ou de l’Allocation Supplémentaire d’Invalidité (ASI), les personnes âgées de plus de 75 ans au 1er janvier de l’année d’imposition, et les bénéficiaires de l’Allocation aux Adultes Handicapés (AAH), quel que soit leur âge.

Pour les propriétaires âgés de 65 à 75 ans ne remplissant pas les conditions pour une exonération totale, un dégrèvement forfaitaire de 100 € est appliqué d’office sur la taxe foncière de leur habitation principale, sous condition de ressources.

Les exonérations liées à la performance énergétique et aux cas particuliers

L’État et les collectivités utilisent la fiscalité foncière pour encourager la transition écologique. Des dispositifs récompensent les propriétaires investissant dans la rénovation thermique de leurs biens anciens.

Rénovation énergétique : une exonération incitative

Certaines communes votent une exonération temporaire de taxe foncière, de 50 % à 100 %, pour les logements achevés avant 1989 ayant fait l’objet de travaux de rénovation énergétique. Pour être éligible, le montant des dépenses doit dépasser un seuil, souvent 10 000 € sur un an ou 15 000 € sur trois ans. Cette exonération dure trois ans et ne peut être renouvelée qu’après un délai de dix ans. Elle permet de rentabiliser plus rapidement l’installation d’une pompe à chaleur ou l’isolation par l’extérieur.

Logements vacants et propriétés non bâties

Il existe des cas d’exonération pour les logements destinés à la location qui restent vacants. La vacance doit être involontaire, en raison de l’absence de locataire malgré des démarches actives, et durer au moins trois mois. Les terrains agricoles bénéficient souvent d’exonérations permanentes ou temporaires pour soutenir la production. Les terrains situés dans des zones protégées, comme Natura 2000, peuvent aussi prétendre à des dégrèvements spécifiques en contrepartie d’engagements de gestion durable.

Procédures et recours : comment sécuriser ses droits

Si de nombreux dégrèvements sont automatisés grâce au croisement des fichiers de l’impôt sur le revenu et du cadastre, une erreur de saisie ou un changement de situation non détecté peut vous faire perdre vos droits.

Utiliser l’espace personnel et la messagerie sécurisée

Le portail impots.gouv.fr permet de piloter sa fiscalité foncière. Depuis votre espace « Gérer mes biens immobiliers », vous pouvez déclarer l’achèvement de travaux et vérifier les caractéristiques de votre bien servant de base au calcul de la valeur locative cadastrale. En cas de doute sur votre éligibilité, la messagerie sécurisée permet d’interroger votre agent référent. Une trace écrite justifie toute demande effectuée dans les délais.

Que faire en cas d’oubli ou de refus d’exonération ?

Si vous constatez que vous auriez dû bénéficier d’une exonération absente de votre avis de taxe foncière, vous disposez d’un droit de réclamation. Vous avez jusqu’au 31 décembre de l’année suivant celle de la mise en recouvrement de l’impôt pour agir. La réclamation s’effectue en ligne ou par courrier recommandé. Joignez toutes les pièces justificatives, comme l’avis d’imposition sur le revenu, les justificatifs de handicap ou les factures de travaux certifiées RGE, pour accélérer le traitement de votre dossier.

L’exonération de la taxe foncière n’entraîne pas automatiquement celle de la Taxe d’Enlèvement des Ordures Ménagères (TEOM). Cette dernière reste due, car elle correspond à un service rendu par la collectivité. Seuls des cas précis de vacance totale ou de locaux non desservis par la collecte permettent d’en obtenir le dégrèvement.