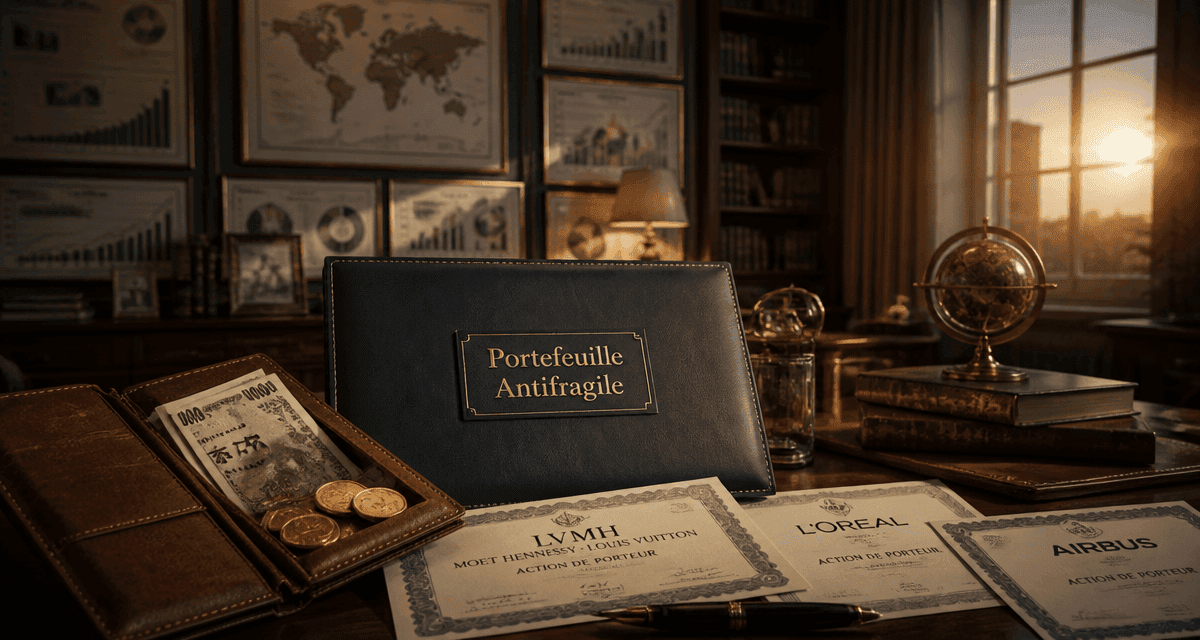

Portefeuille Charles Gave : 25% d’or et l’allocation robuste pour contrer l’inflation

Face à l’instabilité des marchés et à la menace persistante d’une érosion monétaire, de nombreux épargnants cherchent une alternative aux modèles de gestion classiques. La stratégie de l’économiste Charles Gave, souvent qualifiée de portefeuille antifragile, se distingue par une approche radicalement différente de l’allocation traditionnelle 60/40. En privilégiant la protection du capital et la décorrélation, cette méthode propose une répartition géographique et sectorielle pensée pour traverser les tempêtes économiques.

Les trois piliers fondamentaux de l’allocation Charles Gave

La force du portefeuille Charles Gave réside dans sa simplicité structurelle, appuyée par une analyse macroéconomique rigoureuse. Contrairement aux stratégies qui tentent de prédire l’avenir, cette méthode s’organise autour de trois classes d’actifs majeures, chacune jouant un rôle précis de défense ou de croissance.

50 % d’actions françaises internationales

La moitié du capital est investie dans des entreprises cotées à Paris, mais dont l’activité est largement globalisée. L’objectif n’est pas de parier sur la croissance de l’économie française, mais d’utiliser la France comme un socle juridique et fiscal pour détenir des leaders mondiaux. Ces entreprises, souvent des champions du luxe, de l’industrie ou de la santé, bénéficient de revenus diversifiés tout en restant sous une juridiction européenne stable.

25 % d’or physique

Pour Charles Gave, l’or est une monnaie réelle, indépendante de toute dette. Dans cette configuration, il agit comme une assurance contre le risque systémique et l’inflation. La stratégie préconise exclusivement l’or physique, sous forme de pièces ou de lingots, afin d’éliminer le risque de contrepartie inhérent aux produits financiers synthétiques.

25 % de yen japonais ou de cash résilient

Le dernier quart du portefeuille est alloué au yen japonais, considéré comme une valeur refuge historique grâce à la position de créancier net du Japon. Dans certaines variantes, cette poche peut être constituée de liquidités ou de bons du Trésor à très court terme. L’objectif est de conserver une réserve de valeur capable de résister à une dévaluation brutale des monnaies occidentales.

La matrice des quatre quadrants : l’outil de navigation

Pour comprendre cette répartition, il faut se pencher sur la matrice des quatre quadrants, un outil conceptuel cher à l’institut Gavekal. Cette matrice croise deux variables : la croissance économique et l’inflation. Selon que l’on se trouve en période de boom, de déflation, d’inflation ou de stagflation, certains actifs surperforment tandis que d’autres s’effondrent.

Le portefeuille est conçu pour être tout terrain. Là où une allocation classique souffre en période de stagflation, la poche d’or et les actions de qualité permettent de maintenir le pouvoir d’achat. En période de croissance saine, les 50 % d’actions assurent la captation de la valeur créée par les entreprises.

Cette approche replace l’investisseur dans une position de propriétaire de ressources réelles. Elle part du principe que la monnaie fiduciaire est un outil politique instable. En déplaçant le curseur vers des actifs tangibles et des entreprises dotées d’un pricing power élevé, on crée une structure qui ne dépend plus de la politique des banques centrales, mais de la réalité commerciale du marché.

Sélectionner les actifs : quels critères privilégier ?

La mise en place de ce portefeuille demande une rigueur particulière dans le choix des lignes. Il ne s’agit pas d’acheter l’indice CAC 40 dans son ensemble, mais de filtrer les entreprises selon trois critères de résilience.

Le pricing power, ou la capacité d’une entreprise à augmenter ses prix sans perdre de clients, est le meilleur rempart contre l’inflation. L’endettement limité est tout aussi crucial : dans un monde où les taux d’intérêt peuvent remonter, les sociétés aux bilans solides garantissent leur pérennité. Enfin, l’exposition internationale est privilégiée, avec des sociétés réalisant plus de 70 % de leur chiffre d’affaires hors de la zone euro.

Voici un exemple type de répartition pour la poche actions :

| Secteur d’activité | Exemple de valeur | Rôle dans le portefeuille |

|---|---|---|

| Luxe / Consommation | LVMH ou L’Oréal | Croissance mondiale et pricing power |

| Gaz industriels | Air Liquide | Résilience historique et dividendes |

| Technologie / Énergie | Schneider Electric | Exposition aux tendances d’électrification |

| Santé | Sanofi | Actif défensif peu corrélé aux cycles |

Pourquoi privilégier le physique et éviter les ETF synthétiques ?

L’exclusion des ETF à réplication synthétique est un point central de la philosophie de Charles Gave. Ces produits introduisent une couche de complexité et un risque de contrepartie inutile. Si l’émetteur fait faillite, l’investisseur peut se retrouver avec des actifs collatéraux qui ne correspondent pas à ce qu’il pensait détenir.

Cette méfiance s’étend à la conservation. Le portefeuille robuste encourage la détention en direct. Pour l’or, cela signifie posséder des pièces stockées hors du système bancaire traditionnel. Pour les actions, le nominatif pur renforce le lien de propriété entre l’actionnaire et l’entreprise.

La gestion du cash et le rôle du Yen

Le choix du yen japonais peut surprendre, mais il s’agit d’une monnaie de fin de cycle. Lorsque les marchés mondiaux subissent un choc de liquidité, les investisseurs japonais rapatrient massivement leurs capitaux, ce qui provoque une appréciation du yen. Cette propriété de couverture naturelle protège les 25 % de liquidités.

Le rééquilibrage : une discipline mécanique

Un portefeuille robuste n’est pas statique. La règle est le rééquilibrage annuel ou semestriel. Si les actions ont progressé et représentent désormais 65 % du total, il convient d’en vendre une partie pour racheter de l’or ou du yen afin de revenir aux proportions initiales. Cette discipline force l’investisseur à vendre haut et à acheter bas, sans se laisser influencer par ses émotions.

Avantages et limites de la stratégie

Le portefeuille Charles Gave est un outil de préservation de la richesse sur le long terme. Il présente des bénéfices clairs mais impose des contraintes.

Les avantages incluent une protection efficace contre l’inflation grâce à l’or et aux actions à fort pricing power, une sérénité psychologique accrue par la décorrélation des actifs, et une indépendance vis-à-vis des décisions des banques centrales.

Les points de vigilance sont réels. Durant les phases de bulle technologique ou de croissance débridée portée par la dette, ce portefeuille progressera moins vite que les indices boursiers américains. De plus, la détention d’or physique demande une logistique sécurisée, et la fiscalité des devises étrangères ou des métaux précieux peut entraîner des obligations déclaratives spécifiques.

Adopter le modèle de Charles Gave demande du courage intellectuel : celui de s’écarter des sentiers battus. C’est une stratégie adaptée au XXIe siècle, où la résilience devient une vertu cardinale pour tout investisseur souhaitant protéger son patrimoine.

- 0,1940 €/kWh, abonnement et taxes : pourquoi la baisse de l’électricité ne réduit pas toujours la facture - 17 juillet 2026

- Stage électricien : missions, débutant accepté et rémunération à vérifier - 17 juillet 2026

- SMR nucléaire : 10 à 300 MWe fabriqués en usine pour adapter la puissance - 16 juillet 2026