Quel livret rapporte le plus au Crédit Mutuel ? Comparatif des taux et plafonds

Face à l’inflation, sécuriser son capital tout en cherchant le meilleur rendement est une priorité pour de nombreux épargnants. Au Crédit Mutuel, la gamme d’épargne est vaste, des livrets réglementés aux solutions spécifiques. Pour optimiser vos intérêts, ne vous contentez pas du taux brut : analysez l’éligibilité, la fiscalité et les plafonds de versement qui conditionnent la performance réelle de votre placement.

Le Livret d’Épargne Populaire (LEP) : le champion du rendement

Le Livret d’Épargne Populaire arrive en tête. Ce produit, conçu par l’État pour protéger le pouvoir d’achat des ménages aux revenus modestes, offre un taux indexé sur l’inflation. Il propose une rémunération systématiquement supérieure à celle du Livret A.

Conditions d’éligibilité et plafonnement

Le LEP est soumis à des conditions de ressources. Votre revenu fiscal de référence ne doit pas dépasser certains plafonds, révisés chaque année selon la composition de votre foyer. Au Crédit Mutuel, l’ouverture nécessite la présentation de votre avis d’imposition. Le plafond de versement est fixé à 10 000 €, hors intérêts capitalisés. Cette limite permet de constituer une épargne de précaution performante, totalement exonérée d’impôts et de prélèvements sociaux.

Un rendement net d’impôts

L’avantage majeur du LEP est sa fiscalité : les intérêts perçus sont nets. Aucune « flat tax » ne vient amputer vos gains. Si vous êtes éligible, saturez cette enveloppe avant d’envisager tout autre placement de court terme. La liquidité est totale : vous retirez votre argent à tout moment en cas de besoin.

Les livrets réglementés : Livret A et Livret Bleu

Le Livret A est le placement préféré des Français. Au Crédit Mutuel, il possède un jumeau historique : le Livret Bleu. Ces deux produits sont identiques en fonctionnement, taux et plafond. Il est interdit de détenir à la fois un Livret A et un Livret Bleu ; vous devez choisir l’un des deux.

Dans un contexte économique instable, l’épargne réglementée offre une progression linéaire et prévisible. Cette stabilité permet de planifier des projets à court terme sans érosion du capital. Bien que le taux soit inférieur à celui du LEP, il reste attractif car il est totalement défiscalisé et les fonds sont garantis par l’État.

Caractéristiques techniques du Livret Bleu

Le Livret Bleu (ou Livret A) permet de placer jusqu’à 22 950 €. Les intérêts sont calculés par quinzaine : effectuez vos versements avant le 1er ou le 16 du mois pour maximiser les gains. C’est le socle de l’épargne de précaution pour ceux qui ont dépassé les plafonds de revenus du LEP.

Le Livret de Développement Durable et Solidaire (LDDS)

Le LDDS affiche le même taux de rémunération que le Livret A. Son plafond est toutefois restreint à 12 000 €. Au Crédit Mutuel, le LDDS permet de soutenir l’économie sociale et solidaire via des dons à des associations partenaires, alliant rendement financier et utilité sociale.

Les solutions pour les jeunes et les enfants

Le Crédit Mutuel propose des produits spécifiques par tranche d’âge, avec des taux souvent supérieurs à l’épargne classique pour encourager les bonnes habitudes financières.

Le Livret Jeune : pour les 12-25 ans

Le Livret Jeune est souvent le livret qui rapporte le plus après le LEP. Son taux est librement fixé par la banque, sans pouvoir être inférieur à celui du Livret A. Au Crédit Mutuel, il est positionné de manière compétitive. Son plafond est limité à 1 600 €, ce qui en fait un produit d’appel pour apprendre à gérer un budget.

Livret Enfant et Livret Teenager

Pour les plus petits, le Crédit Mutuel propose le Livret Enfant (0-12 ans) et des variantes comme le Livret Teenager. Ces produits sont fiscalisés (soumis au Prélèvement Forfaitaire Unique), mais permettent de placer des sommes dès la naissance. Leurs taux sont fixés par la banque et peuvent bénéficier d’offres promotionnelles lors de moments comme la rentrée scolaire ou les fêtes.

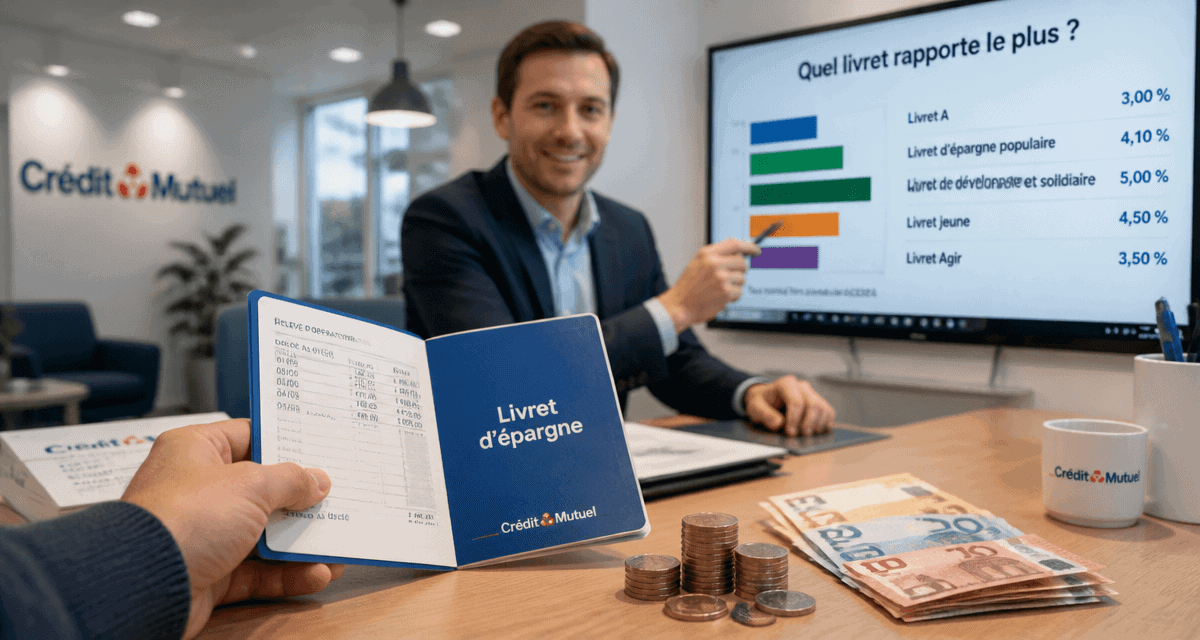

Comparatif synthétique des livrets du Crédit Mutuel

Voici un récapitulatif des principales solutions d’épargne. Les taux indiqués évoluent selon les décisions de la Banque de France ou la politique commerciale de la banque.

| Type de Livret | Plafond | Fiscalité | Public cible |

|---|---|---|---|

| LEP | 10 000 € | Exonéré | Revenus modestes |

| Livret Bleu / A | 22 950 € | Exonéré | Tous publics |

| LDDS | 12 000 € | Exonéré | Tous publics |

| Livret Jeune | 1 600 € | Exonéré | 12-25 ans |

| Livret Orange | Illimité | Fiscalisé | Épargne de surplus |

Le Livret Orange et l’épargne à taux boosté

Lorsque les livrets réglementés sont au plafond, le Crédit Mutuel propose le Livret Orange. Contrairement aux précédents, il n’est pas réglementé. La banque fixe son taux et les intérêts sont soumis à l’impôt, souvent via le prélèvement forfaitaire unique de 30 %.

L’intérêt des taux promotionnels

Le taux standard du Livret Orange est généralement bas. Cependant, le Crédit Mutuel lance des offres « boostées » pour les nouveaux clients ou versements. Ces offres proposent un taux brut attractif pendant une période limitée, souvent 3 à 6 mois. C’est une option pour placer une somme importante issue d’une vente immobilière ou d’un héritage en attendant un investissement de long terme.

Stratégie d’optimisation

Pour maximiser le rendement, surveillez le calendrier des offres. En combinant les primes à l’ouverture et les taux boostés, le rendement effectif sur la première année peut dépasser celui des livrets classiques. Restez vigilant sur la fiscalité : pour comparer un taux brut de livret fiscalisé avec le taux net du Livret A, multipliez le taux brut par 0,7 si vous êtes soumis à la flat tax de 30 %.

Comment choisir le bon livret selon votre profil ?

Le choix dépend de votre situation fiscale et de vos projets. Un épargnant non imposable n’aura pas la même stratégie qu’un cadre cherchant à placer un surplus de trésorerie.

Priorisez d’abord le LEP si vous y êtes éligible, car c’est mathématiquement le meilleur choix sans risque. Remplissez ensuite votre Livret Bleu ou Livret A pour la sécurité et la disponibilité. Utilisez le LDDS pour compléter votre épargne disponible sans impôts. Enfin, pour les sommes excédentaires, tournez-vous vers le Livret Orange en guettant les périodes de taux promotionnels.

Les livrets d’épargne sont des outils de court terme. Pour des horizons supérieurs à 5 ans, d’autres solutions comme l’assurance-vie ou le Plan d’Épargne Logement (PEL) peuvent offrir des perspectives de gain supérieures, bien que les fonds y soient moins liquides ou soumis à des conditions de détention plus strictes.

- 0,1940 €/kWh, abonnement et taxes : pourquoi la baisse de l’électricité ne réduit pas toujours la facture - 17 juillet 2026

- Stage électricien : missions, débutant accepté et rémunération à vérifier - 17 juillet 2026

- SMR nucléaire : 10 à 300 MWe fabriqués en usine pour adapter la puissance - 16 juillet 2026