Déclaration fiscale Trade Republic : le guide pour vos comptes, intérêts et plus-values

Investir via Trade Republic est devenu un réflexe pour des milliers de particuliers en quête de simplicité et de rendements sur leurs liquidités. Pourtant, au moment de la déclaration de revenus, l’enthousiasme laisse place à une certaine appréhension. Entre les comptes titres ordinaires (CTO), les intérêts versés sur les espèces et le passage récent aux IBAN français, les obligations fiscales peuvent sembler complexes. Contrairement aux banques françaises qui transmettent automatiquement les informations au fisc, l’utilisation d’un courtier d’origine étrangère impose encore des étapes manuelles pour rester en règle avec l’administration fiscale.

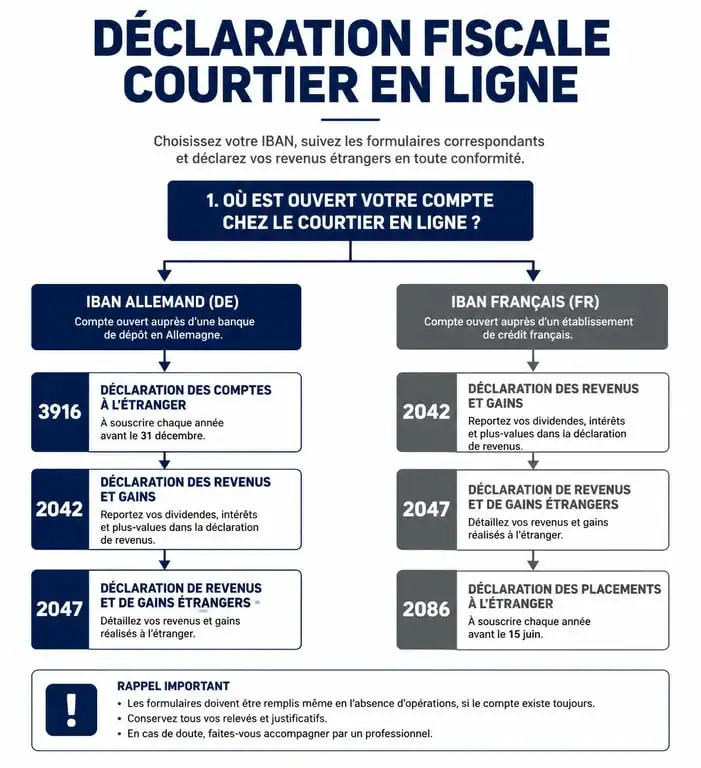

L’obligation de déclaration du compte : le tournant de l’IBAN français

La première étape concerne l’existence même de votre compte. Historiquement, Trade Republic fournissait à ses clients des IBAN allemands commençant par DE. Tout compte ouvert à l’étranger par un résident fiscal français doit être déclaré via un formulaire spécifique.

Le formulaire 3916 : quand est-il encore obligatoire ?

Si votre compte Trade Republic possède toujours un IBAN allemand, vous devez remplir le formulaire n°3916, relatif à la déclaration par un résident d’un compte ouvert, détenu, utilisé ou clos à l’étranger. Cette obligation s’applique même si le solde est nul ou si aucune transaction n’a eu lieu durant l’année. L’omission de cette déclaration expose à une amende forfaitaire de 1 500 € par compte non déclaré.

Pour ceux ayant migré vers un IBAN français commençant par FR, la situation change. Le compte étant désormais domicilié en France, il n’est plus considéré comme un compte à l’étranger. Vous n’avez donc plus besoin de joindre le formulaire 3916 lors de votre déclaration. Cette simplification administrative rapproche l’expérience utilisateur de celle d’une banque nationale classique.

Comment remplir la déclaration de compte étranger (IBAN DE)

Pour ceux devant encore utiliser le formulaire 3916, voici les informations à renseigner :

La désignation de l’organisme est Trade Republic Bank GmbH. L’adresse à indiquer est Köpenicker Str. 40C, 10179 Berlin, Allemagne. Le numéro de compte correspond à votre IBAN complet. Le type de compte est à définir comme un compte courant ou un compte titres.

Déclarer les dividendes et les intérêts du compte espèces

Le succès de Trade Republic repose en partie sur la rémunération des liquidités non investies. Ces gains sont des revenus de capitaux mobiliers et non des plus-values de cession. Ils doivent être traités distinctement des profits réalisés lors de la vente d’actions.

La case 2TR et le formulaire 2042

Les intérêts perçus sur votre compte espèces sont soumis à la Flat Tax de 30 %, composée de 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Vous devez reporter le montant brut de ces intérêts dans la case 2TR du formulaire 2042. Si vous avez déjà subi un prélèvement à la source, ce montant devra être indiqué en case 2CK pour éviter une double imposition.

Chaque compte agit comme une brique élémentaire de votre patrimoine. Une erreur déclarative peut fragiliser l’ensemble de votre édifice fiscal lors d’un contrôle. Contrairement à une construction physique, l’erreur fiscale est invisible et ne se révèle que tardivement, souvent accompagnée d’intérêts de retard. Il est donc nécessaire de considérer chaque ligne de votre relevé annuel comme un composant structurel de votre conformité.

Le cas particulier des dividendes étrangers (Formulaire 2047)

Si vous détenez des actions américaines ou européennes, vous percevez des dividendes souvent taxés à la source dans le pays d’origine, par exemple 15 % aux États-Unis via le formulaire W-8BEN. Pour éviter une double imposition, utilisez le formulaire 2047. Ce document permet de déclarer les revenus encaissés hors de France et de calculer le crédit d’impôt correspondant à la taxe déjà payée. Le montant net doit ensuite être reporté dans les cases du formulaire 2042.

Plus-values et moins-values : le calcul de la performance nette

La fiscalité des placements s’applique au moment de la vente de vos actifs, qu’il s’agisse d’actions, d’ETF ou de cryptomonnaies. Tant que vous ne vendez pas, vous n’avez aucune plus-value à déclarer, même si votre portefeuille affiche une hausse latente.

Utiliser l’IFU de Trade Republic pour le formulaire 2042-C

Chaque année, Trade Republic met à disposition un document récapitulatif appelé IFU (Imprimé Fiscal Unique) ou rapport fiscal. Ce document ventile vos gains selon les nomenclatures de l’administration française. Les plus-values de cessions de valeurs mobilières se déclarent généralement dans la case 3VG du formulaire 2042-C.

Voici les cases principales à surveiller pour votre déclaration :

Les intérêts des liquidités se déclarent en case 2TR du formulaire 2042. Les dividendes, selon leur origine, se répartissent entre les cases 2TS et 2AB. Les plus-values de cession se reportent en case 3VG du formulaire 2042-C, tandis que les moins-values de cession s’inscrivent en case 3VH du même formulaire.

La compensation des pertes (moins-values)

L’un des avantages de la déclaration est la possibilité de compenser vos pertes. Si vous avez vendu des actions à perte, ces moins-values réduisent le montant total de vos plus-values imposables. Si votre bilan annuel est négatif, cette moins-value est reportable pendant 10 ans sur vos gains futurs. Ne négligez pas de remplir la case 3VH, car elle constitue une réserve d’optimisation fiscale pour vos futures années de succès en bourse.

L’investissement en cryptomonnaies sur Trade Republic

Trade Republic permet également d’acheter des actifs numériques. La fiscalité des cryptomonnaies en France est spécifique et suit le régime des actifs numériques défini par l’article 150 VH bis du CGI.

Le seuil des 305 € et le formulaire 2086

Si le total de vos ventes de cryptomonnaies, c’est-à-dire le montant brut des cessions, est inférieur à 305 € sur l’année, vous êtes exonéré d’impôt. Au-delà, chaque cession doit faire l’objet d’un calcul incluant la valeur globale de votre portefeuille au moment de la vente. Vous devrez joindre l’annexe 2086 à votre déclaration de revenus.

Bien que Trade Republic facilite l’accès aux cryptomonnaies, le calcul du prix de revient peut être fastidieux en cas d’achats fractionnés multiples. Gardez vos relevés mensuels fournis par l’application, car ils serviront de justificatifs en cas de demande de précision par votre centre des impôts. Contrairement aux actions, les plus-values sur cryptomonnaies sont imposées au taux forfaitaire de 30 % sans option pour le barème progressif.

Synthèse des étapes pour une déclaration sans erreur

Pour aborder la période fiscale, une organisation rigoureuse est nécessaire. Voici la marche à suivre pour tout utilisateur de Trade Republic :

Vérifiez d’abord votre IBAN : s’il commence par DE, préparez le formulaire 3916. S’il commence par FR, ignorez cette étape. Téléchargez ensuite votre rapport fiscal, généralement disponible dans la section Profil puis Documents de l’application au printemps. Remplissez les formulaires annexes comme le 3916, le 2047 ou le 2086 avant de reporter les totaux sur le formulaire 2042. Enfin, selon votre tranche marginale d’imposition, évaluez s’il est avantageux de renoncer à la Flat Tax de 30 % pour choisir l’imposition au barème progressif via la case 2OP.

Bien que Trade Republic tende vers une automatisation croissante et une intégration renforcée au système français, la responsabilité de la déclaration incombe au contribuable. Une vérification attentive des montants pré-remplis ou à saisir manuellement est la garantie d’un investissement pérenne et sans surprises administratives.

- 0,1940 €/kWh, abonnement et taxes : pourquoi la baisse de l’électricité ne réduit pas toujours la facture - 17 juillet 2026

- Stage électricien : missions, débutant accepté et rémunération à vérifier - 17 juillet 2026

- SMR nucléaire : 10 à 300 MWe fabriqués en usine pour adapter la puissance - 16 juillet 2026