Fiscalité des SCPI étrangères : comment effacer les 17,2 % de prélèvements sociaux

Investir dans l’immobilier européen ou international via des Sociétés Civiles de Placement Immobilier (SCPI) constitue une stratégie efficace pour diversifier son patrimoine. Au-delà de la répartition géographique, l’attrait majeur réside dans un mécanisme d’optimisation fiscale souvent méconnu : les revenus issus d’immeubles situés hors de France bénéficient d’un traitement spécifique qui permet d’alléger la charge fiscale, à condition de maîtriser les conventions internationales.

Pourquoi la fiscalité des SCPI étrangères est-elle plus avantageuse ?

Le rendement d’une SCPI européenne ne dépend pas seulement de la performance brute de ses actifs, mais aussi de l’absence d’une taxe qui pèse sur l’immobilier français. Pour un résident fiscal en France, les revenus fonciers classiques subissent le barème progressif de l’impôt sur le revenu, auxquels s’ajoutent systématiquement 17,2 % de prélèvements sociaux (CSG, CRDS).

L’investissement transfrontalier permet de contourner cette règle : les revenus de source étrangère sont exonérés de prélèvements sociaux en France. Cette disposition s’explique par le fait que ces revenus ont déjà été taxés dans le pays où se situe l’immeuble, comme en Allemagne, en Espagne ou en Italie. La France ne peut appliquer ses prélèvements sociaux sur des revenus qui ne sont pas de source nationale. Pour un contribuable situé dans une tranche marginale d’imposition (TMI) à 30 % ou 41 %, l’économie est immédiate.

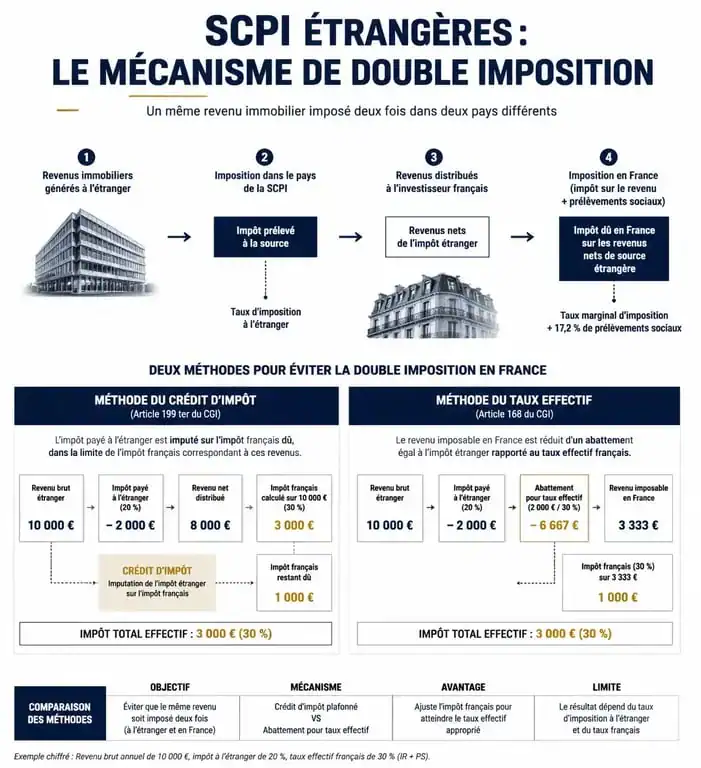

Le principe de non-double imposition

Pour éviter qu’un épargnant ne paie deux fois l’impôt, des conventions bilatérales ont été signées entre la France et les pays concernés. Ces textes définissent la méthode pour neutraliser la fiscalité française tout en tenant compte de ces revenus pour le calcul de l’impôt global. Selon le pays d’investissement, deux mécanismes principaux coexistent : le crédit d’impôt et le taux effectif.

Les deux méthodes de calcul : Crédit d’impôt vs Taux effectif

Chaque pays dispose de sa propre convention avec la France. Il est donc nécessaire de connaître la méthode appliquée aux actifs détenus par votre SCPI pour remplir correctement votre déclaration de revenus.

La méthode du crédit d’impôt (Allemagne, Espagne, Italie)

C’est la méthode la plus répandue pour les SCPI européennes. Vos revenus étrangers sont intégrés à votre revenu imposable en France, mais vous bénéficiez d’un crédit d’impôt égal à l’impôt français correspondant à ces revenus. En pratique, cela revient à une exonération quasi totale en France, tout en maintenant votre taux d’imposition global cohérent avec l’ensemble de vos ressources.

Ces revenus n’alourdissent pas votre pression fiscale comme le feraient des loyers parisiens. Là où vos loyers locaux subissent la CSG et votre TMI, les loyers perçus à Berlin ou Madrid ne sont pas taxés une seconde fois en France. Cette distinction permet d’augmenter la part de revenus nets perçus sans saturer votre capacité contributive nationale.

La méthode du taux effectif (Belgique, Portugal)

Plus rare, la méthode du taux effectif consiste à ne pas imposer les revenus étrangers en France, mais à les ajouter virtuellement à vos autres revenus pour déterminer le taux d’imposition appliqué à vos seuls revenus de source française. Si vous ne percevez que des revenus de SCPI étrangères, votre impôt en France sera nul avec cette méthode.

| Pays d’origine | Méthode appliquée | Prélèvements sociaux (17,2%) |

|---|---|---|

| Allemagne | Crédit d’impôt | Exonéré |

| Espagne | Crédit d’impôt | Exonéré |

| Belgique | Taux effectif | Exonéré |

| Pays-Bas | Crédit d’impôt | Exonéré |

Comment déclarer vos revenus de SCPI étrangères ?

La complexité administrative est souvent le frein principal pour les investisseurs. Pourtant, les sociétés de gestion facilitent la tâche en transmettant chaque année un document récapitulatif, souvent appelé IFU (Imprimé Fiscal Unique) ou un guide d’aide à la déclaration.

Les formulaires indispensables : 2042, 2047 et 2042 C

La déclaration ne se limite pas au formulaire 2042 classique. Pour être en règle, vous devrez utiliser plusieurs annexes :

- Le formulaire 2047 : Vous y détaillez vos revenus de source étrangère, le montant brut, le montant net encaissé et le pays d’origine.

- Le formulaire 2042 : Les montants reportés depuis le 2047 s’inscrivent dans les cases spécifiques, généralement la case 4BA pour les revenus fonciers.

- Le formulaire 2042 C : Indispensable pour déclarer le crédit d’impôt ou les revenus ouvrant droit au taux effectif, notamment la case 8TK pour le crédit d’impôt.

Une erreur de case peut entraîner une double imposition ou une omission de revenus, ce qui pourrait être requalifié par l’administration fiscale. Conservez précieusement les rapports annuels de la SCPI, car ils détaillent la quote-part d’impôt déjà payée à l’étranger par la société de gestion pour votre compte.

Cas pratique : Impact réel sur un investisseur en TMI 30 %

Pour illustrer l’avantage de la fiscalité étrangère, comparons deux investissements de 100 000 € offrant un rendement brut de 5 %, soit 5 000 € de dividendes annuels, pour un épargnant imposé à 30 %.

Scénario A : SCPI 100 % française

Sur les 5 000 € perçus, l’investisseur paie :

- Impôt sur le revenu (30 %) : 1 500 €

- Prélèvements sociaux (17,2 %) : 860 €

- Total taxes : 2 360 €

- Revenu net après impôts : 2 640 €

Scénario B : SCPI 100 % étrangère (Exemple Allemagne)

La SCPI paie l’impôt local à la source, environ 15,8 % en Allemagne. L’investisseur reçoit un net de fiscalité étrangère. En France :

- Impôt sur le revenu : 0 € grâce au crédit d’impôt

- Prélèvements sociaux : 0 €

- Impôt payé à l’étranger (estimé) : 790 €

- Total taxes : 790 €

- Revenu net après impôts : 4 210 €

Le gain est net : pour un même montant investi et un même rendement brut, l’investisseur en SCPI étrangère perçoit 1 570 € de plus par an. Ce différentiel provient de l’effacement des prélèvements sociaux et d’un impôt local souvent plus doux que le barème progressif français.

Les points de vigilance avant d’investir

Si la fiscalité est un argument majeur, elle ne doit pas occulter les fondamentaux immobiliers. Investir à l’étranger comporte des spécificités à surveiller.

Le risque de change

Si vous investissez dans une SCPI détenant des actifs hors zone euro, comme à Londres ou Varsovie, vos dividendes fluctuent selon la parité monétaire. Une livre sterling forte booste votre rendement, tandis qu’une dépréciation l’érode, indépendamment de la qualité de la gestion immobilière.

La transparence de la société de gestion

Assurez-vous que la société de gestion possède une expertise locale ou des partenaires solides dans les pays visés. La gestion d’un immeuble de bureaux à Madrid diffère de celle à Lyon. Vérifiez également la qualité de l’accompagnement fiscal : une société de gestion qui ne fournit pas de guide de déclaration clair peut transformer votre avantage fiscal en contrainte administrative lors de la période de déclaration.

La SCPI étrangère est un outil de diversification puissant et fiscalement efficient. En neutralisant les prélèvements sociaux et en profitant de taux d’imposition locaux attractifs, elle permet d’optimiser le couple rendement/risque de manière plus efficace qu’un investissement franco-français classique.

- Salaire d’un électricien en Suisse : grilles, primes et leviers de progression - 24 juillet 2026

- 400 MW annoncés ou colocation opérationnelle : ce que recouvre vraiment un datacenter à Bordeaux - 24 juillet 2026

- Habitats-durables.org : que faut-il regarder avant une rénovation globale, côté énergie, confort et aides ? - 23 juillet 2026