Combien de PEA peut-on détenir : règles de cumul et plafonds légaux

Le Plan d’Épargne en Actions (PEA) est un outil de placement privilégié par les épargnants français, notamment pour son cadre fiscal avantageux après cinq ans de détention. Toutefois, la réglementation qui encadre son ouverture est stricte. Contrairement aux livrets d’épargne ou aux comptes-titres ordinaires, le PEA obéit à une règle d’unicité. Connaître le nombre de plans autorisés, seul ou au sein de votre foyer, est indispensable pour optimiser votre stratégie d’investissement sans risquer de sanctions fiscales.

La règle d’or : un seul PEA classique par contribuable

La législation française est claire : chaque personne physique ne peut détenir qu’un seul PEA classique. Cette règle s’applique quel que soit le support choisi, qu’il s’agisse d’un PEA bancaire, lié à un compte-espèces, ou d’un PEA assurance, souscrit sous forme de contrat de capitalisation.

Cette limitation permet à l’État d’encadrer l’avantage fiscal accordé aux investisseurs. En restreignant le nombre de plans, l’administration fiscale plafonne mécaniquement le montant des plus-values exonérées d’impôt sur le revenu. Cette règle est strictement individuelle : au sein d’un même foyer fiscal, chaque conjoint ou partenaire de PACS peut détenir son propre plan. En revanche, l’ouverture d’un PEA sous forme de compte joint est interdite.

Les risques liés à la multi-détention

L’ouverture d’un second PEA dans un autre établissement, même par erreur, entraîne des conséquences immédiates. Dès que l’administration fiscale identifie le doublon lors des échanges annuels de données bancaires, le second plan est clôturé d’office. L’avantage fiscal est alors annulé rétroactivement, ce qui conduit à l’imposition des gains réalisés et, potentiellement, à des pénalités pour manquement aux obligations déclaratives.

Le cumul stratégique : PEA classique, PEA-PME et PEA Jeune

Si la règle de l’unicité s’applique au PEA classique, le législateur autorise le cumul avec d’autres enveloppes fiscales. Il est tout à fait possible de détenir simultanément plusieurs types de plans, à condition qu’ils appartiennent à des catégories distinctes.

Le cumul le plus courant est celui du PEA classique et du PEA-PME. Ce dernier, conçu pour orienter l’épargne vers les petites et moyennes entreprises ainsi que les entreprises de taille intermédiaire (ETI), peut être ouvert même si votre PEA standard est déjà actif. Cette configuration permet de gérer deux portefeuilles distincts tout en bénéficiant des mêmes avantages fiscaux de long terme.

Cette architecture patrimoniale permet de couvrir un spectre économique large, des grandes capitalisations du CAC 40 aux pépites locales en forte croissance. Cette structure diversifiée aide à saturer les plafonds légaux tout en ventilant les risques sectoriels.

Le cas particulier du PEA Jeune

Depuis la loi PACTE de 2019, les jeunes adultes âgés de 18 à 25 ans et rattachés au foyer fiscal de leurs parents peuvent ouvrir un PEA Jeune. Ce plan permet de prendre date fiscalement et de commencer à investir tôt. Lorsque le titulaire quitte le foyer fiscal de ses parents, son PEA Jeune se transforme automatiquement en PEA classique, sans perte d’antériorité fiscale.

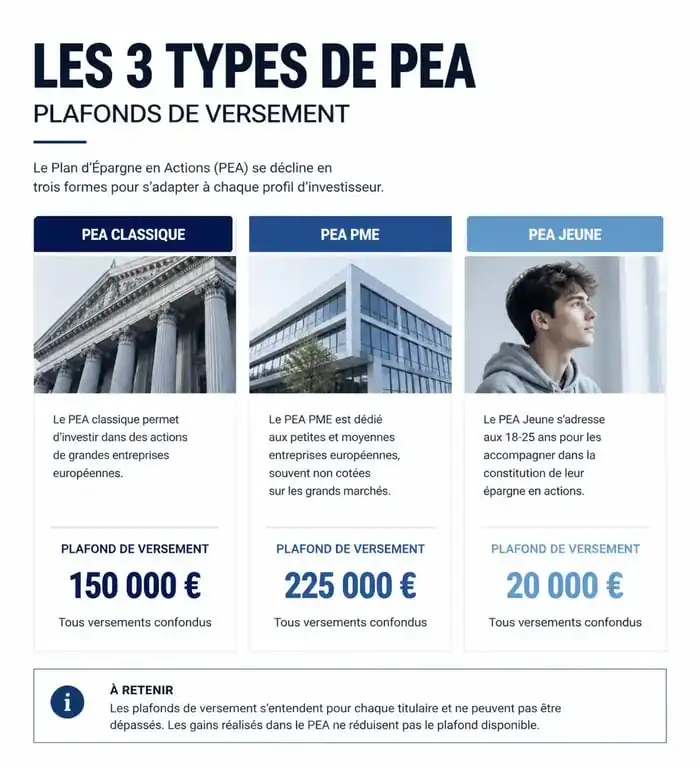

Plafonds de versement et limites globales par foyer

Le nombre de plans autorisés est indissociable des plafonds de versement. Ces limites concernent uniquement les sommes injectées sur le plan, et non la valeur totale du portefeuille, qui peut croître grâce aux gains et dividendes.

| Type de Plan | Titulaire éligible | Plafond de versement |

|---|---|---|

| PEA Classique | Contribuable majeur | 150 000 € |

| PEA-PME | Contribuable majeur | 225 000 € |

| PEA Jeune | 18-25 ans rattaché fiscalement | 20 000 € |

Il est crucial de noter la règle de mutualisation des plafonds : si vous détenez un PEA classique et un PEA-PME, le cumul de vos versements ne peut excéder 225 000 €. Par exemple, si vous avez versé 150 000 € sur votre PEA classique, votre capacité de versement sur le PEA-PME est limitée à 75 000 €. Pour un couple marié ou pacsé, la capacité totale du foyer peut atteindre 450 000 € de versements cumulés.

Situations spécifiques : expatriation, succession et transfert

La question du nombre de PEA se pose souvent lors de changements de vie. Le départ à l’étranger n’oblige pas systématiquement à clôturer son plan. Un non-résident fiscal français peut conserver son PEA et continuer à le gérer, sauf s’il s’installe dans un État ou Territoire Non Coopératif (ETNC). Toutefois, il ne pourra plus ouvrir de nouveaux plans après son transfert de résidence fiscale.

Peut-on hériter d’un PEA ?

Au décès du titulaire, le PEA est obligatoirement clôturé. Les titres sont transférés sur un compte-titres ordinaire (CTO) au nom des héritiers ou vendus pour intégrer l’actif successoral. Il est impossible de récupérer le PEA d’un proche pour posséder deux plans. L’antériorité fiscale est perdue au moment du décès, et les héritiers doivent utiliser leur propre quota de plans s’ils souhaitent réinvestir les fonds.

Le transfert : changer de banque sans multiplier les plans

Si vous n’êtes pas satisfait des frais ou des services de votre établissement, la solution n’est pas d’ouvrir un second plan, mais de demander un transfert de PEA. Cette procédure permet de déplacer l’intégralité de votre portefeuille vers une nouvelle banque tout en conservant l’antériorité fiscale. C’est le seul moyen légal de changer d’établissement sans déclencher une clôture et sans enfreindre la règle de l’unicité.

En résumé, la gestion du nombre de PEA demande de la rigueur. Un seul plan classique est autorisé par adulte, mais l’intelligence patrimoniale consiste à utiliser le PEA-PME comme une extension pour augmenter ses plafonds et à veiller à ce que chaque membre du foyer fiscal active ses propres droits d’ouverture.

- 400 MW annoncés ou colocation opérationnelle : ce que recouvre vraiment un datacenter à Bordeaux - 24 juillet 2026

- Habitats-durables.org : que faut-il regarder avant une rénovation globale, côté énergie, confort et aides ? - 23 juillet 2026

- Audit énergétique industriel obligatoire : seuils à 2,75 GWh, 23,6 GWh et jusqu’à 30 % d’économies - 23 juillet 2026