Donation en nue-propriété après 70 ans : comment optimiser votre transmission fiscale

Transmettre son patrimoine immobilier tout en conservant son cadre de vie est une préoccupation majeure pour de nombreux seniors. La donation en nue-propriété s’impose comme une solution efficace pour anticiper sa succession sans sacrifier son confort. Toutefois, le franchissement du cap des 70 ans modifie les paramètres fiscaux de cette opération. Entre l’évolution du barème de l’usufruit et le délai de rappel fiscal de 15 ans, chaque décision mérite une analyse rigoureuse pour éviter de transformer un geste de générosité en une charge fiscale lourde pour vos héritiers.

Le mécanisme de la nue-propriété après 70 ans

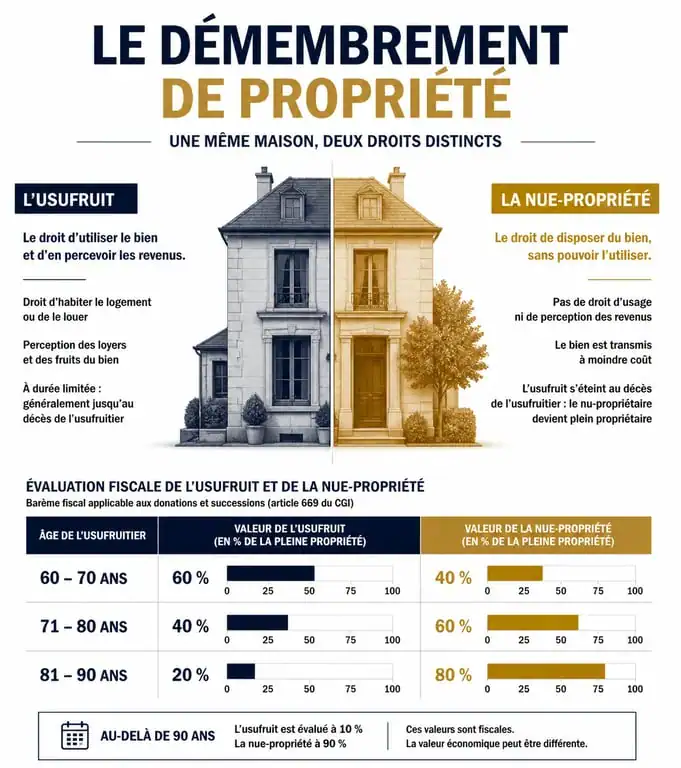

La donation avec réserve d’usufruit divise la propriété d’un bien en deux entités : l’usufruit et la nue-propriété. Pour le donateur âgé de plus de 70 ans, cette opération permet de conserver le droit d’habiter le logement ou d’en percevoir les loyers jusqu’à son décès. Les bénéficiaires, généralement les enfants, reçoivent la nue-propriété. Au décès du donateur, l’usufruit s’éteint et les enfants deviennent pleins propriétaires automatiquement, sans formalité supplémentaire ni droits de succession à régler sur cette récupération.

Le barème fiscal de l'article 669 du CGI

La valeur fiscale de la nue-propriété est le point le plus sensible d'une donation après 70 ans. L'administration fiscale applique un barème fixe basé sur l'âge du donateur au jour de l'acte authentique. Ce barème définit la part de la valeur du bien soumise aux droits de donation.

| Âge du donateur | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

| Entre 61 et 70 ans révolus | 40 % | 60 % |

| Entre 71 et 80 ans révolus | 30 % | 70 % |

| Entre 81 et 90 ans révolus | 20 % | 80 % |

Un basculement s'opère dès le 71ème anniversaire : la valeur fiscale de la nue-propriété passe de 60 % à 70 %. Pour un bien estimé à 300 000 €, la base taxable grimpe ainsi de 180 000 € à 210 000 €. Anticiper l'acte avant ce changement de tranche d'âge constitue un levier d'optimisation fiscale directe.

L'optimisation fiscale et les abattements disponibles

Réaliser une donation après 70 ans demande une stratégie précise pour maximiser les avantages fiscaux. Le dispositif principal reste l'abattement en ligne directe, fixé à 100 000 € par parent et par enfant, renouvelable tous les 15 ans.

Le défi du renouvellement des 15 ans

L'âge devient ici un facteur de risque. Si vous effectuez une donation à 72 ans, l'abattement ne sera rechargé qu'à vos 87 ans. En cas de décès du donateur avant ce délai, les biens donnés sont fiscalement rappelés dans la succession globale, ce qui peut réduire l'intérêt de l'opération. Il est donc nécessaire d'intégrer votre espérance de vie et votre état de santé dans cette réflexion patrimoniale.

Le choix du moment pour donner agit comme un ressort sur la transmission : plus la pression fiscale est forte, plus l'anticipation permet de libérer de la valeur pour les générations suivantes. En compressant la base taxable par le démembrement de propriété, vous créez une détente financière pour vos héritiers qui, au moment du décès, n'auront plus à financer des droits de succession parfois prohibitifs sur la résidence principale.

Les frais de notaire et la taxe de publicité foncière

Si les droits de donation peuvent être nuls grâce aux abattements, les frais d'acte (émoluments du notaire, taxe de publicité foncière, contribution de sécurité immobilière) restent incompressibles. Ils sont calculés sur la valeur de la pleine propriété du bien. Pour un bien de 200 000 €, prévoyez une enveloppe globale comprise entre 4 000 € et 5 000 €.

Sécuriser l'acte : clauses et précautions juridiques

La donation de la nue-propriété est irrévocable. Une fois l'acte signé, vous ne pouvez plus vendre le bien seul. Pour se protéger, le donateur doit insérer des clauses de sauvegarde dans l'acte notarié.

La clause d'interdiction d'aliéner et d'hypothéquer

Cette clause empêche le donataire de vendre sa part de nue-propriété ou de l'utiliser comme garantie pour un prêt sans l'accord du donateur. C'est une sécurité indispensable pour garantir que vous pourrez rester dans les lieux ou percevoir vos revenus locatifs sans interférence de créanciers tiers.

La clause de retour conventionnel

Cette disposition prévoit que si le donataire décède avant le donateur sans descendance, le bien réintègre le patrimoine du donateur sans droits de succession. Cela évite que le bien familial ne sorte du cercle familial ou ne soit soumis à une cascade de successions imprévues.

La répartition des charges et travaux

Le Code civil prévoit que l'usufruitier paie les charges d'entretien et les taxes, tandis que le nu-propriétaire assume les grosses réparations (toiture, murs porteurs). Après 70 ans, il est souvent judicieux de déroger à cette règle par une clause spécifique, permettant par exemple aux enfants de prendre en charge certains travaux importants pour soulager le budget du parent usufruitier.

Donation-partage ou donation simple : quel choix après 70 ans ?

Le choix de la forme juridique est aussi déterminant que le montant transmis. Si vous avez plusieurs enfants, la donation-partage est généralement préférable.

La donation-partage fige la valeur des biens au jour de l'acte. Si vous donnez la nue-propriété d'un appartement à un enfant et un portefeuille de titres à un autre, les valeurs ne seront pas réévaluées au décès, ce qui évite les conflits si l'un des actifs prend plus de valeur que l'autre. À l'inverse, la donation simple est plus souple mais risquée en présence de plusieurs héritiers. Au décès, le notaire devra rapporter la valeur du bien au jour du décès, mais dans son état au jour de la donation. Cela peut créer des déséquilibres importants et des obligations de soultes entre frères et sœurs.

En résumé, la donation en nue-propriété après 70 ans demeure une stratégie de transmission efficace si elle est intégrée dans une vision globale. Elle permet de réduire l'assiette taxable de 30 % minimum tout en protégeant votre cadre de vie. La réussite de cette opération repose sur l'équilibre entre l'avantage fiscal immédiat et la conservation d'une autonomie financière suffisante pour faire face à vos besoins futurs.

- 0,1940 €/kWh, abonnement et taxes : pourquoi la baisse de l’électricité ne réduit pas toujours la facture - 17 juillet 2026

- Stage électricien : missions, débutant accepté et rémunération à vérifier - 17 juillet 2026

- SMR nucléaire : 10 à 300 MWe fabriqués en usine pour adapter la puissance - 16 juillet 2026