SCPI en nue-propriété : 35% de décote pour effacer votre fiscalité immobilière

Investir dans l’immobilier sans subir la pression fiscale des revenus fonciers est le défi majeur des contribuables fortement imposés. La SCPI en nue-propriété répond précisément à cette problématique. En renonçant temporairement aux loyers, l’épargnant acquiert des parts avec une décote immédiate, transformant un impôt potentiel en une plus-value mécanique certaine.

Le mécanisme du démembrement temporaire en SCPI

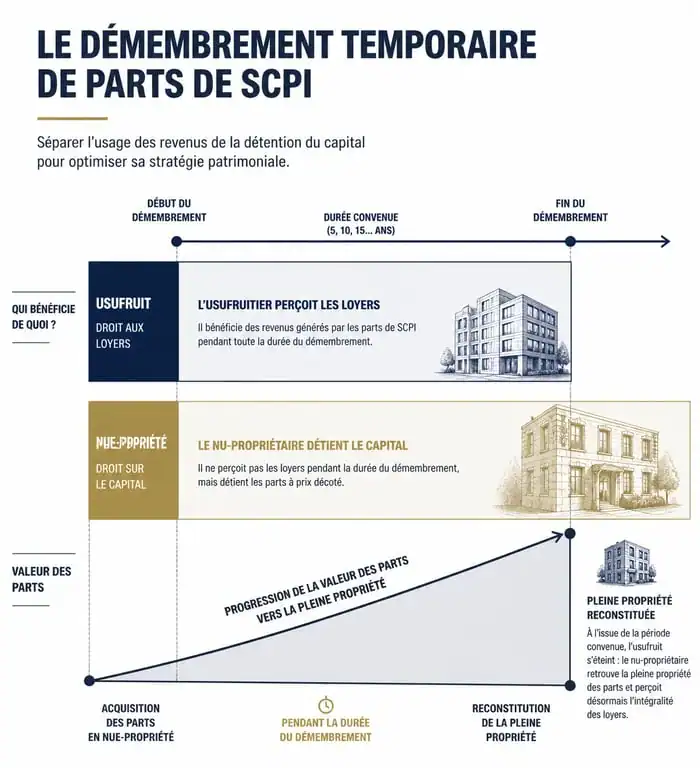

Le démembrement de propriété sépare le droit de propriété en deux branches distinctes : l’usufruit, qui permet d’utiliser le bien et d’en percevoir les loyers, et la nue-propriété, qui confère le droit de disposer du bien et d’en être le propriétaire final.

En SCPI, ce démembrement est temporaire, sur une durée prédéfinie allant généralement de 5 à 20 ans. Pendant cette période, le nu-propriétaire ne perçoit aucun dividende. En contrepartie de cet effort de trésorerie, il achète ses parts à un prix inférieur à leur valeur réelle grâce à la clé de répartition.

La clé de répartition : comprendre la décote à l’achat

La clé de répartition définit le prix d’acquisition de la nue-propriété par rapport à la pleine propriété. Plus la durée du démembrement est longue, plus la décote est importante, car l’usufruitier capte les loyers sur une période étendue.

Pour un démembrement sur 5 ans, la décote oscille entre 15 % et 22 %. Sur une période de 10 ans, les investisseurs observent des décotes situées entre 30 % et 35 %. Enfin, sur 15 ans, la réduction de prix peut atteindre 40 % à 45 %.

À l’issue de la période choisie, le démembrement s’éteint automatiquement. Le nu-propriétaire devient plein propriétaire sans frais supplémentaires ni formalité notariée. Il perçoit alors l’intégralité des revenus locatifs sur la base de 100 % de la valeur des parts, alors qu’il n’en a payé qu’une fraction.

Pourquoi choisir la nue-propriété plutôt que la pleine propriété ?

Le choix de la nue-propriété répond à une logique d’optimisation patrimoniale. Contrairement à l’achat classique de parts de SCPI, où les revenus sont taxés dès le premier euro, la nue-propriété est une stratégie de capitalisation pure.

Une neutralité fiscale absolue pendant la phase d’attente

L’atout majeur de ce placement est l’absence totale de fiscalité. Puisque vous ne percevez aucun revenu, vous n’augmentez pas votre assiette d’imposition sur le revenu. De plus, les parts détenues en nue-propriété sortent de l’assiette de l’Impôt sur la Fortune Immobilière (IFI), car c’est l’usufruitier qui supporte cette charge sur la valeur en pleine propriété.

Cette configuration est pertinente pour les investisseurs dont la Tranche Marginale d’Imposition (TMI) est de 30 %, 41 % ou 45 %. En pleine propriété, après les prélèvements sociaux de 17,2 %, la fiscalité absorbe souvent plus de la moitié du rendement brut. En nue-propriété, vous encaissez votre rendement sous forme de réduction de prix, laquelle n’est pas taxée.

La prospective du patrimoine : une vision de long terme

Investir en nue-propriété revient à privilégier la structure de son patrimoine futur plutôt que le rendement immédiat. L’investisseur accepte une absence de dividendes pour que son capital soit décuplé au terme du démembrement. Cette approche permet de décorréler la croissance de ses actifs de sa situation fiscale actuelle. On ne regarde plus ce que le placement rapporte aujourd’hui, mais ce qu’il vaudra demain, une fois les contraintes fiscales immédiates dissipées par le temps.

Simulation : l’impact concret de la décote sur votre capital

Pour mesurer l’avantage financier, comparons un investissement de 100 000 € sur une SCPI dont le prix de part est stable et le rendement annuel de 5 %.

| Durée du démembrement | Prix de la nue-propriété (Clé) | Capital investi | Valeur des parts récupérées | Gain brut (Plus-value mécanique) |

|---|---|---|---|---|

| 5 ans | 80 % | 100 000 € | 125 000 € | 25 000 € |

| 10 ans | 66 % | 100 000 € | 151 515 € | 51 515 € |

| 15 ans | 56 % | 100 000 € | 178 571 € | 78 571 € |

Ce tableau démontre que le gain est acquis dès le premier jour, sous réserve de conserver les parts jusqu’au terme. Si la valeur de la part de la SCPI augmente pendant la durée du démembrement, ce gain s’ajoute à la plus-value mécanique de la récupération de l’usufruit.

Les profils d’investisseurs cibles pour la nue-propriété

La SCPI en nue-propriété ne s’adresse pas à tous les épargnants. Elle nécessite une absence de besoin de revenus immédiats et une vision à long terme.

Préparer sa retraite sereinement

C’est le cas d’usage le plus fréquent. Un cadre de 50 ou 55 ans, fortement imposé, investit en nue-propriété pour une durée de 10 ou 15 ans. Le terme du démembrement coïncide avec son départ à la retraite. À ce moment-là, ses revenus professionnels baissent, sa tranche d’imposition diminue, et c’est précisément là que les parts de SCPI commencent à verser des loyers, complétant sa pension avec une fiscalité plus douce.

Optimiser sa transmission de patrimoine

La nue-propriété est un outil de transmission puissant. Il est possible de donner la nue-propriété de parts de SCPI à ses enfants tout en conservant l’usufruit, ou inversement. Dans le cadre d’un investissement initial en nue-propriété, la base taxable pour les droits de donation est uniquement la valeur de la nue-propriété, ce qui permet de transmettre un capital futur important avec une consommation minimale des abattements fiscaux.

Les expatriés et les non-résidents

Pour les expatriés, la gestion immobilière à distance est complexe. La SCPI règle ce problème. En choisissant la nue-propriété, ils évitent les complications liées à la fiscalité des revenus fonciers français pendant leur période d’activité à l’étranger. Ils se constituent un patrimoine immobilier en France qui sera pleinement productif à leur retour.

Comment bien choisir sa SCPI pour un investissement en nue-propriété ?

Toutes les SCPI ne se valent pas pour un montage en démembrement. Plusieurs critères doivent guider votre sélection pour sécuriser votre investissement sur 10 ou 15 ans.

La qualité du patrimoine et la stratégie de la société de gestion

Puisque vous ne percevez pas de revenus pendant plusieurs années, votre seule certitude est la récupération de la pleine propriété. Il est crucial que le patrimoine sous-jacent soit de qualité pour maintenir, voire augmenter, la valeur de la part. Privilégiez les SCPI diversifiées (bureaux, logistique, santé) ou celles investies sur des marchés résilients comme l’Allemagne ou l’Europe du Sud, qui offrent parfois des avantages fiscaux sur l’usufruit futur.

La cohérence de la clé de répartition

Comparez les clés de répartition proposées par les différentes sociétés de gestion. Pour une même durée, certaines SCPI offrent des décotes plus généreuses que d’autres. Cependant, une décote trop agressive peut parfois cacher une difficulté à trouver des usufruitiers ou une anticipation de baisse de valeur. L’équilibre est souvent le signe d’une gestion saine.

Enfin, vérifiez la liquidité de la SCPI. Bien que l’objectif soit de conserver les parts jusqu’au terme, la vie peut réserver des imprévus. S’il est possible de revendre des parts de SCPI en nue-propriété avant le terme, le marché secondaire est moins profond que pour la pleine propriété. Choisir une SCPI avec une capitalisation importante et un historique de reventes fluides est une sécurité non négligeable.

- 0,1940 €/kWh, abonnement et taxes : pourquoi la baisse de l’électricité ne réduit pas toujours la facture - 17 juillet 2026

- Stage électricien : missions, débutant accepté et rémunération à vérifier - 17 juillet 2026

- SMR nucléaire : 10 à 300 MWe fabriqués en usine pour adapter la puissance - 16 juillet 2026