Retraites supérieures à 2 500 euros : quelle part de la population et quels profils types ?

La question du niveau de vie des seniors occupe une place centrale dans les débats sur le pouvoir d’achat. Si la pension moyenne en France stagne autour de 1 600 euros bruts, une frange de la population bénéficie de revenus nettement plus confortables. Combien de retraités franchissent réellement la barre des 2 500 euros par mois ? Derrière ce chiffre se cachent des disparités de carrières, des spécificités de régimes et des réalités géographiques contrastées.

La réalité chiffrée : quelle proportion dépasse les 2 500 euros ?

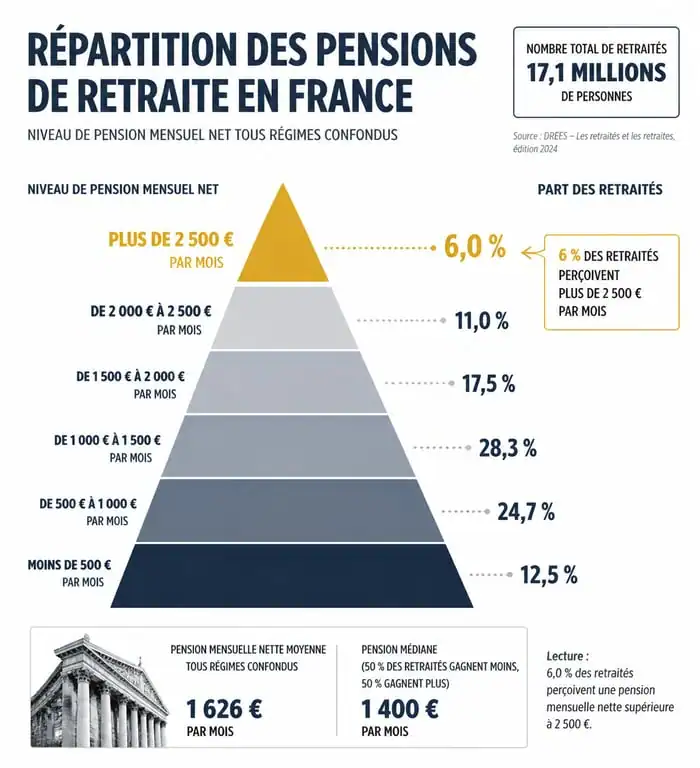

Selon les données de la DREES, le paysage des pensions en France est fragmenté. Les retraités percevant plus de 2 500 euros nets par mois représentent une minorité. Environ 15 % à 20 % des retraités se situent dans cette tranche supérieure, en incluant les pensions de droit direct et les éventuelles pensions de réversion.

Une répartition en forme de pyramide

La majorité des retraités français perçoivent une pension comprise entre 1 200 et 1 800 euros. Dépasser le seuil des 2 500 euros place l’individu dans le premier quartile des revenus de remplacement. Seuls environ 8 % des retraités touchent plus de 3 000 euros bruts mensuels. La « retraite dorée » concerne une part restreinte de la population, souvent issue de carrières linéaires dans des secteurs spécifiques.

L’impact du brut vs net

Il est nécessaire de distinguer le montant brut du montant net. Une pension brute de 2 700 euros peut retomber sous la barre des 2 500 euros après déduction de la CSG, de la CRDS et de la CASA. Le taux de prélèvement dépend du revenu fiscal de référence, ce qui signifie que deux retraités avec la même pension brute peuvent toucher un net différent selon leurs autres sources de revenus ou leur situation familiale.

Les profils types des retraités aux pensions élevées

Atteindre une pension supérieure à 2 500 euros résulte généralement d’une combinaison de facteurs : une durée de cotisation complète, des salaires élevés en fin de carrière et l’appartenance à certains régimes de retraite spécifiques.

Cadres supérieurs et professions libérales

Les anciens cadres du secteur privé forment une part importante des retraités aisés. Grâce aux cotisations versées à l’Agirc-Arrco, ils maintiennent un taux de remplacement supérieur à la moyenne. Les professions libérales, comme les médecins ou les avocats, affichent également des moyennes de pension souvent supérieures à 2 390 euros, selon leur capacité passée à avoir capitalisé via des contrats d’épargne retraite supplémentaires.

Les régimes spéciaux et la fonction publique d’État

Certains régimes facilitent l’accès à ce seuil de 2 500 euros. C’est le cas des fonctionnaires civils de l’État (catégorie A) dont une part importante dépasse ce chiffre en fin de carrière. Les anciens agents de la RATP, de la SNCF ou de la Banque de France bénéficient souvent de calculs basés sur les derniers mois de salaire, ce qui augmente mécaniquement le montant de la pension finale.

| Catégorie de retraité | Estimation de la pension moyenne | Probabilité de dépasser 2 500 € |

|---|---|---|

| Anciens cadres (Privé) | 2 450 € | Élevée |

| Fonctionnaires d’État (Cat. A) | 2 280 € | Moyenne à élevée |

| Professions libérales | 2 390 € | Variable |

| Régimes spéciaux | 2 550 € | Très élevée |

| Anciens agriculteurs | 850 € | Très faible |

Les facteurs qui dopent le montant de la pension

Au-delà du métier exercé, plusieurs mécanismes administratifs permettent de gonfler le montant net reçu chaque mois. Ces dispositifs sont déterminants pour franchir certains paliers de revenus.

La construction d’une retraite solide repose sur la diversification des sources de revenus. Les retraités qui dépassent les 2 500 euros ne comptent pas uniquement sur le régime général. Ils ont souvent investi dans l’immobilier ou l’assurance-vie, qui viennent compléter la structure de base offerte par l’État.

La majoration pour enfants

Les parents ayant élevé trois enfants ou plus bénéficient d’une majoration de 10 % sur le montant de leur pension de base et de leur complémentaire. Pour un retraité qui aurait dû toucher 2 300 euros, cette majoration le propulse au-dessus des 2 500 euros. Ce bonus joue un rôle majeur dans la statistique des hautes pensions.

Le cumul emploi-retraite

Certains retraités choisissent de poursuivre une activité professionnelle tout en percevant leur pension. Ce cumul emploi-retraite permet d’ajouter un revenu d’activité à une pension déjà confortable. Les cotisations versées lors de cette reprise d’activité peuvent, sous certaines conditions, créer de nouveaux droits et augmenter le montant définitif de la pension.

Disparités géographiques et de genre : l’inégalité face aux 2 500 euros

La géographie et le sexe restent des marqueurs d’inégalité dans le système de retraite français.

L’avantage francilien

Le lieu de résidence influence le montant perçu. À Paris, la pension moyenne s’élève à environ 2 046 euros, contre des montants inférieurs dans les zones rurales. Cela s’explique par la concentration des sièges sociaux et des postes de direction en Île-de-France. Les retraités gagnant plus de 2 500 euros sont proportionnellement plus nombreux dans la capitale et sa petite couronne que dans le reste de l’Hexagone.

Le plafond de verre persistant pour les femmes

L’écart entre les hommes et les femmes reste marqué. En moyenne, la pension brute des femmes est inférieure de près de 38 % à celle des hommes (1 268 € contre 2 050 €). Les femmes sont statistiquement moins représentées dans la tranche des retraités percevant plus de 2 500 euros. Les interruptions de carrière pour l’éducation des enfants et le temps partiel subi durant la vie active limitent leur accès aux pensions les plus élevées.

L’évolution des pensions face à l’inflation

Toucher 2 500 euros aujourd’hui n’a pas la même valeur qu’il y a dix ans. Le pouvoir d’achat des retraités est indexé sur les décisions politiques de revalorisation.

Les mécanismes de revalorisation

Les pensions de base sont indexées sur l’inflation, tandis que les complémentaires comme l’Agirc-Arrco font l’objet de négociations annuelles. Une hausse de 2 % ou 4 % représente un gain mensuel de 50 à 100 euros pour une pension de 2 500 euros. Ces ajustements sont cruciaux pour que cette catégorie de retraités ne subisse pas une baisse de niveau de vie face à l’augmentation des prix de l’énergie ou de la santé.

Gagner plus de 2 500 euros par mois à la retraite est une réalité pour près d’un retraité sur cinq. Ce montant reste toutefois le privilège de profils ayant bénéficié de carrières stables, souvent dans l’encadrement ou des secteurs protégés. Anticiper sa fin de carrière permet d’optimiser ses revenus futurs.

- SMR nucléaire : 10 à 300 MWe fabriqués en usine pour adapter la puissance - 16 juillet 2026

- France : 18 centrales nucléaires en service et 57 réacteurs à distinguer - 16 juillet 2026

- Exploration de données : transformer les données brutes en connaissances utiles - 15 juillet 2026