Fiscalité du CTO : Flat tax ou barème progressif, comment optimiser votre imposition ?

Le Compte-Titres Ordinaire (CTO) est l’enveloppe la plus flexible pour investir sur les marchés financiers mondiaux sans plafond de versement. Contrairement au PEA, ses gains sont imposables dès le premier euro. La maîtrise de la fiscalité du CTO constitue un levier de performance direct pour tout investisseur. Entre le prélèvement forfaitaire unique et l’option pour le barème progressif, chaque décision impacte votre rendement net.

Le fonctionnement du Prélèvement Forfaitaire Unique (PFU)

Depuis 2018, la règle par défaut pour l’imposition des revenus du capital est le Prélèvement Forfaitaire Unique (PFU), aussi appelé « Flat Tax ». Ce système applique un taux fixe, indépendamment de votre niveau de revenu global.

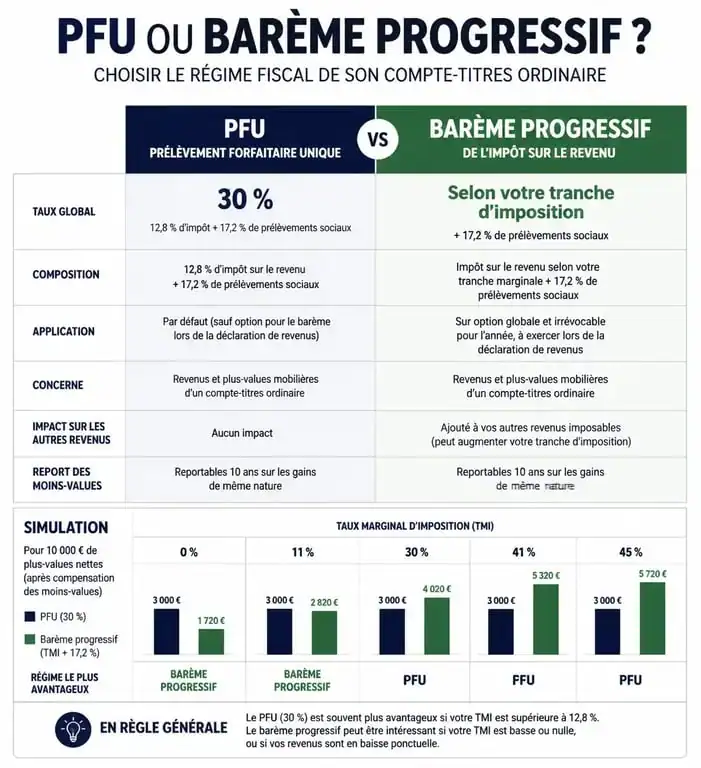

Un taux global de 30 %

Le PFU se décompose en deux parts : 12,8 % au titre de l’impôt sur le revenu et 17,2 % de prélèvements sociaux. Ce taux global de 30 % s’applique aux dividendes perçus et aux plus-values de cession réalisées lors de la vente de vos titres. Ce dispositif offre une prévisibilité immédiate sur la part de vos profits revenant à l’État, facilitant ainsi la gestion de votre trésorerie.

Le mécanisme de l’acompte à la source

Pour les dividendes et les intérêts, l’impôt est souvent prélevé à la source par votre courtier. Ce prélèvement de 12,8 % fait office d’acompte. Si vous n’êtes pas imposable ou si vous choisissez le barème progressif lors de votre déclaration annuelle, le trop-perçu est restitué sous forme de crédit d’impôt. Pour les foyers dont le revenu fiscal de référence est inférieur à 50 000 € (personne seule) ou 75 000 € (couple), une dispense de cet acompte peut être demandée avant le 30 novembre de l’année précédente.

L’option pour le barème progressif : quand est-ce rentable ?

Tout contribuable peut opter pour l’imposition au barème progressif de l’impôt sur le revenu en cochant la case 2OP lors de sa déclaration annuelle. Cette option est globale : elle s’applique à l’ensemble de vos revenus de capitaux mobiliers.

Le calcul selon votre Tranche Marginale d’Imposition (TMI)

Choisir le barème progressif est judicieux pour les investisseurs situés dans les tranches basses d’imposition (0 % ou 11 %). Dans ces situations, le taux de 12,8 % du PFU est supérieur à votre taux réel. En revanche, si votre TMI est de 30 %, 41 % ou 45 %, le barème progressif devient fiscalement moins avantageux, car vous devrez ajouter les 17,2 % de prélèvements sociaux au taux de votre tranche.

L’avantage des abattements pour durée de détention

Le barème progressif permet de bénéficier d’abattements pour durée de détention sur les plus-values des titres acquis avant le 1er janvier 2018 :

Vous profitez d’un abattement de 50 % pour une détention entre 2 et 8 ans, et de 65 % au-delà de 8 ans. Cet avantage est exclu du PFU. Un calcul précis est nécessaire si vous envisagez de liquider une ligne historique avec une forte plus-value latente.

La gestion stratégique des moins-values

Investir comporte des risques. La fiscalité française permet de compenser ces pertes : les moins-values réalisées sur un CTO sont imputables sur les plus-values de même nature de l’année en cours ou des dix années suivantes.

En fin d’année, un investisseur peut choisir de « purger » certaines moins-values latentes en vendant des titres en perte pour gommer l’imposition des gains actés. Cette technique, le tax-loss harvesting, libère de la liquidité tout en réduisant l’assiette taxable, transformant une contre-performance boursière en un outil d’optimisation fiscale.

Le report sur 10 ans

Si vos moins-values excèdent vos plus-values sur une année, l’excédent est mis en réserve. Vous disposez d’une décennie pour utiliser ce stock de pertes afin de neutraliser vos futurs profits. Cette souplesse rend le CTO particulièrement adapté aux marchés volatils, où la perte fiscale est plus facilement « recyclable » que sur d’autres enveloppes.

Comparatif des modes d’imposition sur le CTO

Le tableau ci-dessous résume les différences majeures entre les deux régimes fiscaux pour faciliter votre arbitrage.

| Critère | Prélèvement Forfaitaire Unique (PFU) | Option Barème Progressif |

|---|---|---|

| Taux d’imposition (hors social) | Fixe à 12,8 % | 0 %, 11 %, 30 %, 41 % ou 45 % |

| Prélèvements sociaux | 17,2 % (non déductibles) | 17,2 % (CSG déductible à 6,8 %) |

| Abattement durée détention | Aucun | Possible (titres pré-2018) |

| Abattement sur dividendes | Aucun | 40 % d’abattement fixe |

| Profil cible | TMI ≥ 30 % | TMI < 30 % ou forte détention historique |

Obligations déclaratives et cas particuliers

La déclaration des revenus d’un CTO est simplifiée par l’Imprimé Fiscal Unique (IFU) envoyé par votre intermédiaire financier. Ce document récapitule les montants à reporter dans votre déclaration de revenus.

Attention aux comptes détenus à l’étranger

Si vous utilisez un courtier international, la vigilance est requise. Ces établissements ne transmettent pas toujours les informations au fisc français. Vous devez alors remplir l’annexe n°3916 pour déclarer l’existence du compte, sous peine d’amendes. De plus, les calculs de plus-values doivent être réalisés par vos soins et reportés manuellement sur le formulaire 2042.

La Contribution Exceptionnelle sur les Hauts Revenus (CEHR)

Pour les investisseurs disposant de revenus très importants, le PFU peut être complété par la CEHR. Cette taxe s’ajoute dès lors que le revenu fiscal de référence dépasse 250 000 € pour un célibataire ou 500 000 € pour un couple. Elle rappelle que la fiscalité du CTO peut grimper au-delà des 30 % affichés pour les profils les plus fortunés.

Bien que le CTO ne bénéficie pas de l’exonération d’impôt après 5 ans comme le PEA, sa fiscalité offre une granularité intéressante. Le choix entre PFU et barème, couplé à une gestion intelligente des moins-values, permet de construire une stratégie d’investissement fiscalement efficiente sur le long terme.

- La mécatronique, c’est l’intégration de 4 disciplines pour concevoir des systèmes intelligents - 27 juillet 2026

- Logiciel machine outil à commande numérique, axes, contrôleur et post-processeur à vérifier - 27 juillet 2026

- Les 3 états de l’eau et leurs 4 changements d’état à retenir - 26 juillet 2026