LEP plein sur 10 ans : quel est le rendement réel de vos 10 000 € ?

Le Livret d’Épargne Populaire (LEP) est un placement de référence pour les épargnants français. Avec un plafond de versement de 10 000 €, la question de sa rentabilité sur une décennie est légitime. Projeter vos gains sur dix ans permet de mesurer l’effet des intérêts composés, un mécanisme qui transforme votre capital initial en une réserve financière plus importante, sans risque de perte en capital.

La mécanique des intérêts composés sur un LEP au plafond

Un LEP plein correspond au montant maximal que vous pouvez verser : 10 000 €. Ce plafond concerne uniquement vos dépôts volontaires. Une fois ce seuil atteint, votre livret continue de générer des intérêts qui, cumulés au capital, peuvent porter votre solde bien au-delà des 10 000 € initiaux.

Le fonctionnement de la capitalisation annuelle

Le calcul des intérêts du LEP suit la règle des quinzaines, mais la capitalisation s’opère au 31 décembre. Les intérêts acquis durant l’année s’ajoutent au capital. L’année suivante, le taux s’applique à cette nouvelle somme totale. C’est l’effet intérêts composés. Sur dix ans, ce mécanisme augmente nettement le rendement global par rapport à un calcul d’intérêts simples.

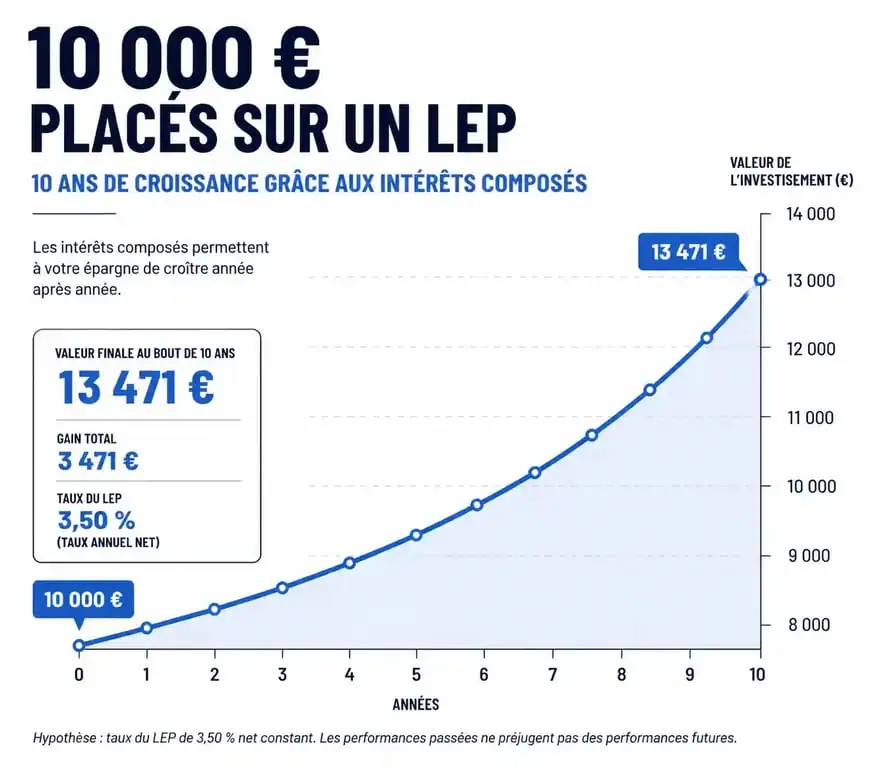

Simulation : 10 000 € placés pendant 10 ans

Le taux du LEP est révisé par la Banque de France. Pour une vision réaliste, voici ce que rapporte un LEP plein sur 10 ans selon différents taux moyens constants :

| Taux annuel moyen | Capital après 5 ans | Capital après 10 ans | Gain total (intérêts) |

|---|---|---|---|

| 2,5 % | 11 314 € | 12 801 € | 2 801 € |

| 3,0 % | 11 593 € | 13 439 € | 3 439 € |

| 4,0 % | 12 166 € | 14 802 € | 4 802 € |

À un taux moyen de 2,5 %, votre épargne génère près de 2 800 € de gains nets en dix ans, sans aucune fiscalité. Cette performance dépasse celle des autres livrets réglementés comme le Livret A ou le LDDS.

Pourquoi le LEP surpasse-t-il les autres livrets d’épargne ?

La force du LEP réside dans son statut de produit social. Contrairement à une assurance-vie en fonds euros ou un compte à terme, le rendement est net d’impôts et de prélèvements sociaux. Chaque euro d’intérêt est acquis directement.

Le taux du LEP protège votre épargne contre l’érosion monétaire. En offrant une rémunération souvent supérieure à l’inflation et au Livret A, il maintient le pouvoir d’achat de vos économies sur le long terme. Cette protection est précieuse sur une période de dix ans, là où les livrets classiques peinent à suivre la hausse des prix.

Comparaison avec le Livret A sur 10 ans

Pour un capital identique de 10 000 €, la différence de rendement est réelle. Si le Livret A affiche 3 % et le LEP 4 %, l’écart après 10 ans se chiffre en centaines d’euros. Choisir le LEP, pour les foyers éligibles, permet de capter un bonus de rendement sans risque, le capital étant garanti par l’État.

Les conditions pour conserver son LEP pendant 10 ans

Maintenir un LEP plein sur une décennie exige une vigilance sur votre situation fiscale, car le livret dépend de vos revenus.

Le respect des plafonds de ressources

Pour détenir un LEP, votre Revenu Fiscal de Référence (RFR) doit respecter des limites liées à votre composition familiale. Pour une personne seule, le plafond est d’environ 22 419 €. L’administration fiscale vérifie votre éligibilité chaque année. En cas de dépassement, vous bénéficiez d’une année de grâce. Si vos revenus restent au-dessus du seuil l’année suivante, la banque clôture le compte.

La gestion des données fiscales

Les banques reçoivent désormais automatiquement vos informations d’éligibilité. Toutefois, surveillez vos avis d’imposition. Si vous anticipez une hausse durable de vos revenus, prévoyez une réallocation de vos 10 000 € vers un autre support, comme un PEA ou un PEL, avant une éventuelle clôture forcée.

Stratégies pour optimiser un LEP plein sur le long terme

Quelques réflexes permettent de maximiser vos gains sur dix ans.

Maîtriser la règle des quinzaines

Les intérêts sont calculés le 1er et le 16 de chaque mois. Pour optimiser vos gains, évitez les retraits juste avant ces dates. Un retrait le 14 du mois annule les intérêts de la quinzaine en cours sur la somme retirée. Une gestion rigoureuse de votre trésorerie évite ces pertes inutiles.

Le cumul au sein du foyer

Si vous vivez en couple et respectez les conditions de revenus, vous pouvez détenir deux LEP par foyer fiscal. Vous placez ainsi jusqu’à 20 000 € à un taux privilégié. Sur 10 ans, avec un taux moyen de 3 %, un couple génère plus de 6 800 € d’intérêts nets, constituant une épargne solide pour un apport immobilier ou des projets familiaux.

Le LEP plein sur 10 ans est un outil financier performant. Grâce à l’absence de fiscalité et à la capitalisation, il transforme 10 000 € en une somme comprise entre 13 000 € et 14 000 € selon la conjoncture. Pour les foyers éligibles, il demeure le levier le plus efficace pour faire fructifier son épargne en toute sécurité.

- Horloge atomique : 9 192 631 770 Hz pour définir la seconde - 19 juillet 2026

- Quand l’eau devient électricité : turbine, barrage et limites de l’énergie hydraulique - 19 juillet 2026

- Eau dynamisée : mythe ou révolution pour une hydratation optimale ? - 19 juillet 2026