Meilleure banque pour placer son argent : 3 % de rendement garanti ou sécurité absolue ?

Choisir où déposer ses économies est une décision stratégique. Entre l’inflation et le retour des taux d’intérêt, la question de la meilleure banque pour placer son argent dépasse la simple comparaison des frais bancaires. Il s’agit de structurer une stratégie financière qui protège votre capital tout en le faisant fructifier. Que vous privilégiez la liquidité d’un livret ou la performance d’une assurance-vie, chaque établissement offre des leviers distincts pour optimiser votre patrimoine.

Les livrets réglementés : le socle de sécurité

Pour la majorité des épargnants, la sécurité est la priorité. Les livrets réglementés constituent la base de toute épargne de précaution. Leurs conditions, comme les taux et les plafonds, sont fixées par l’État, ce qui garantit une uniformité entre les banques traditionnelles et les banques en ligne.

Le Livret A et le LDDS : la liquidité immédiate

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) sont les piliers de l’épargne. Avec un taux fixé à 3 %, ils offrent une rémunération nette d’impôts et de prélèvements sociaux. Le plafond du Livret A est de 22 950 €, contre 12 000 € pour le LDDS. Leur avantage majeur est la disponibilité des fonds : votre argent est accessible en quelques clics sur votre application bancaire.

Le LEP : le rendement pour les revenus modestes

Sous conditions de revenus, le Livret d’Épargne Populaire (LEP) est le placement le plus performant parmi les produits sécurisés. Son taux est systématiquement supérieur à celui du Livret A. Avec un plafond de 10 000 €, il protège efficacement votre pouvoir d’achat. Il est conseillé de saturer ce livret avant d’explorer d’autres options.

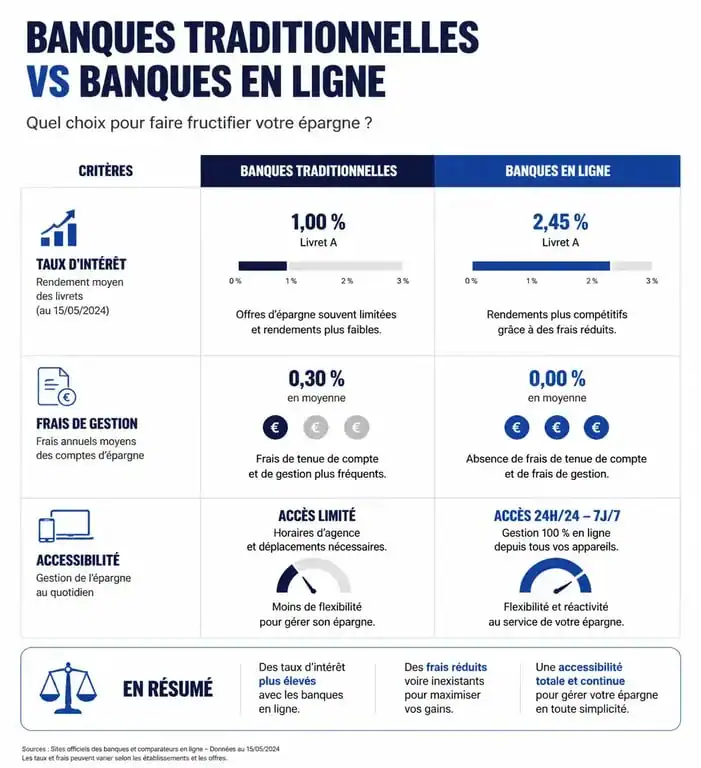

Banques en ligne vs banques traditionnelles : où sont les meilleurs taux ?

Au-delà des produits réglementés, les banques proposent leurs propres solutions, comme les comptes à terme. La concurrence est forte, et les banques en ligne se distinguent souvent par des frais réduits.

| Type de produit | Banque Traditionnelle | Banque en Ligne | Avantage |

|---|---|---|---|

| Livret Bancaire | 0,5% à 1,5% | 2% à 4% | Taux d’appel |

| Compte à terme (CAT) | 2,5% à 3,2% | 3% à 3,8% | Rendement fixe |

| Assurance-vie (Fonds Euro) | 2% à 2,5% | 2,5% à 3,5% | Fiscalité |

L’intérêt des comptes à terme (CAT)

Le compte à terme redevient une option pertinente. Vous bloquez une somme pendant une durée définie, de 6 mois à 5 ans, en échange d’un taux d’intérêt garanti. Contrairement aux livrets classiques, ce taux reste fixe pendant toute la durée du contrat. C’est une solution adaptée si vous avez un projet précis à moyen terme, comme un apport immobilier.

En acceptant de bloquer vos fonds, vous gagnez en stabilité. Plus la durée d’immobilisation est longue, plus le rendement est prévisible. Cette mécanique protège vos revenus futurs des fluctuations des marchés financiers et des décisions de la Banque Centrale Européenne.

L’assurance-vie et le PER : placer son argent sur le long terme

Si votre horizon dépasse trois ans, la meilleure banque sera celle qui propose des contrats d’assurance-vie ou de Plan d’Épargne Retraite (PER) performants. Ces enveloppes fiscales permettent une diversification plus large que les livrets.

Le fonds en euros : la garantie du capital

L’assurance-vie repose souvent sur le fonds en euros, où le capital est garanti par l’assureur. Les banques en ligne proposent des fonds en euros avec des bonus de versement ou des conditions liées aux unités de compte. C’est un compromis efficace pour obtenir un rendement supérieur au Livret A sans risque de perte en capital.

La diversification via les unités de compte

Pour viser une performance accrue, il faut accepter une part de risque via des unités de compte (UC), comme des fonds d’actions, d’obligations ou de l’immobilier (SCPI). La banque doit alors fournir une plateforme ergonomique et des frais de gestion compétitifs. Les banques en ligne affichent souvent des frais de 0,5 % à 0,6 %, contre plus de 1 % dans les réseaux traditionnels, ce qui améliore nettement la performance nette sur le long terme.

Optimiser la fiscalité pour maximiser le rendement net

Le rendement brut importe peu si le rendement net est faible. En France, la fiscalité est un paramètre clé. La plupart des placements non réglementés subissent le Prélèvement Forfaitaire Unique (PFU) de 30 %.

Le Plan d’Épargne Logement (PEL)

Le PEL permet de constituer une épargne à un taux fixé à l’ouverture, tout en ouvrant des droits à un prêt immobilier. Bien que les intérêts soient imposables, il reste un outil utile pour sécuriser un financement futur, surtout si les taux de crédit restent élevés.

L’avantage fiscal du Plan d’Épargne Retraite (PER)

Le PER est devenu un produit phare pour épargner tout en réduisant ses impôts. Les versements sont déductibles de votre revenu imposable. Pour un contribuable dans une tranche marginale d’imposition à 30 % ou 41 %, l’économie d’impôt immédiate constitue un rendement puissant, bien supérieur à celui d’un livret bancaire classique.

Comment choisir votre banque ?

Le choix final dépend de votre profil et de la complexité de votre patrimoine. La multibancarisation est souvent la stratégie la plus efficace : conservez un compte courant dans une banque traditionnelle pour le crédit immobilier et le conseil, tout en ouvrant des comptes dans des banques en ligne pour capter les meilleurs taux de livrets et d’assurance-vie.

Avant de souscrire, vérifiez trois points : les frais d’entrée (qui doivent être de 0 %), les frais de gestion annuels et la facilité de rachat. Une banque qui propose des taux élevés mais facture des frais de sortie ou impose des délais de virement longs n’est pas le meilleur choix pour votre sérénité financière.

- SMR nucléaire : 10 à 300 MWe fabriqués en usine pour adapter la puissance - 16 juillet 2026

- France : 18 centrales nucléaires en service et 57 réacteurs à distinguer - 16 juillet 2026

- Exploration de données : transformer les données brutes en connaissances utiles - 15 juillet 2026