Rendement du PEA : 4,6 % par an en moyenne et 3 leviers pour optimiser vos gains nets

Le Plan d’Épargne en Actions (PEA) est un outil de capitalisation puissant pour les résidents fiscaux français. Pourtant, parler de « rendement » pour un PEA est un abus de langage : l’enveloppe n’est qu’une coquille fiscale. La performance réelle dépend exclusivement des actifs placés à l’intérieur. Entre la bourse européenne, les dividendes réinvestis et l’exonération d’impôt après cinq ans, les perspectives de croissance dépassent celles des livrets réglementés.

Comment se calcule réellement le rendement d’un PEA ?

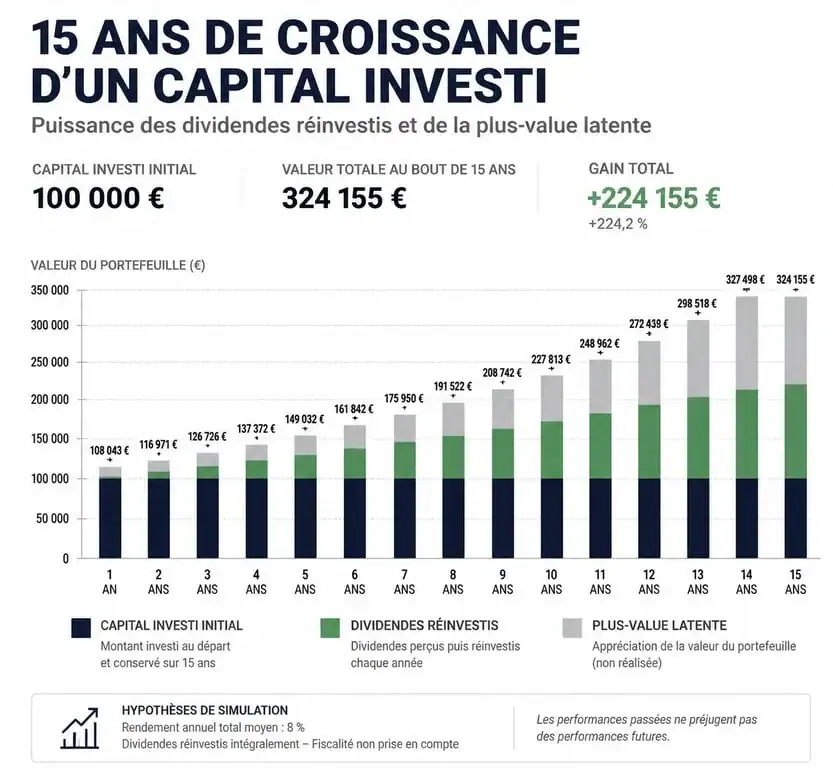

Pour évaluer la rentabilité d’un PEA, ne vous limitez pas à la hausse du cours des actions. Le rendement global, ou « Total Return », combine deux flux complémentaires : la plus-value latente et le rendement des dividendes.

La plus-value et l'effet de capitalisation

La plus-value est la différence entre le prix d'achat de vos titres et leur valeur actuelle. Tant que vous ne vendez pas vos titres, cette plus-value reste latente. L'avantage majeur est l'absence de frottement fiscal immédiat. Contrairement à un compte-titres ordinaire où chaque vente déclenche l'imposition, le PEA permet de réinvestir l'intégralité de vos gains sans passer par la case "impôts", créant un effet boule de neige sur le long terme.

L'impact des dividendes réinvestis

Les dividendes sont la part des bénéfices reversée aux actionnaires. Sur un PEA, ces sommes arrivent sur le compte espèces. En les réinvestissant immédiatement pour acheter de nouvelles actions, vous augmentez votre base de capital. Historiquement, une grande partie de la performance des indices européens comme le CAC 40 provient du réinvestissement des dividendes. Sans eux, la progression serait nettement plus faible.

Les facteurs qui influencent la performance de votre portefeuille

Le rendement moyen d'un PEA se situe aux alentours de 4,6 % par an sur cinq ans selon l'Autorité des Marchés Financiers (AMF). Cette moyenne cache toutefois des disparités importantes. Votre stratégie de gestion est le premier levier de succès.

Gestion libre vs Gestion pilotée

En gestion libre, vous choisissez vos lignes, ce qui permet de réduire les frais au minimum. La gestion pilotée délègue ces choix à un professionnel. Si cela apporte de la sérénité, les frais de gestion prélevés par l'établissement peuvent amputer le rendement net de 0,5 % à 1,5 % par an. Sur vingt ans, cette différence représente des milliers d'euros de manque à gagner.

Le poids des frais de courtage et de garde

Chaque transaction génère des frais de courtage. Depuis 2020, la loi plafonne ces frais pour les PEA à 0,5 % maximum pour un achat en ligne. Certains établissements appliquent encore des droits de garde, une sorte de loyer pour conserver vos titres. Pour maximiser votre rendement, privilégiez les courtiers ayant supprimé ces droits. Chaque euro économisé en frais est un euro qui travaille pour votre performance finale.

| Type de frais | Plafond légal (achat en ligne) | Impact sur le rendement |

|---|---|---|

| Frais de courtage | 0,50 % par transaction | Ponctuel |

| Droits de garde | 0,40 % par an + frais par ligne | Récurrent |

| Frais de gestion (fonds) | Variable (souvent 1 % à 2 %) | Constant |

L'optimisation fiscale : le secret du rendement net

L'atout du PEA n'est pas seulement de générer des gains, mais de vous en laisser une plus grande part. C'est ici que l'enveloppe fiscale surpasse un compte-titres classique.

L'exonération après 5 ans de détention

Après le cinquième anniversaire de l'ouverture de votre plan, les gains sont totalement exonérés d'impôt sur le revenu. Seuls les prélèvements sociaux (17,2 %) restent dus. Si vous retirez avant 5 ans, la "Flat Tax" de 30 % s'applique. Ce différentiel de 12,8 % d'impôts économisés booste mécaniquement votre rendement net.

Pour bien comprendre la dynamique de croissance, envisagez le PEA selon un axe temporel strict : la durée contre la volatilité. Beaucoup d'investisseurs paniquent lors des baisses de marché, oubliant que le rendement boursier n'est pas linéaire. En maintenant une vision de long terme, vous transformez le risque de court terme en une prime de risque rémunératrice. Cet angle de vue permet d'accepter les fluctuations comme des opportunités de renforcement plutôt que comme des pertes sèches, stabilisant ainsi la performance psychologique.

Le cas particulier des dividendes de sociétés non cotées

Si vous utilisez votre PEA pour investir dans des entreprises non cotées, via un PEA-PME, soyez vigilant. L'exonération d'impôt sur le revenu ne s'applique que dans la limite de 10 % du montant de ces titres. Au-delà, les dividendes sont imposés à l'impôt sur le revenu. C'est une subtilité à connaître pour les investisseurs en capital-risque.

Quels supports choisir pour viser la performance ?

Le choix des actifs est le moteur de votre rendement. Le PEA est restreint aux titres d'entreprises ayant leur siège social dans l'Union Européenne ou l'Espace Économique Européen. Il existe néanmoins des méthodes pour diversifier davantage.

Les ETF pour une gestion passive efficace

Les ETF, ou trackers, sont des fonds qui répliquent un indice comme le CAC 40 ou l'Euro Stoxx 50. Ils présentent des frais de gestion bas, souvent inférieurs à 0,30 %. Grâce à la réplication synthétique, certains ETF éligibles au PEA permettent d'investir indirectement sur des indices mondiaux comme le S&P 500 ou le MSCI World. C'est un excellent moyen de capter la croissance mondiale tout en restant dans le cadre fiscal du PEA.

Le "Stock Picking" pour les investisseurs avertis

Sélectionner soi-même ses actions permet de battre les indices. Les valeurs de croissance ou les valeurs de rendement sont des piliers classiques du PEA. Cette approche nécessite une analyse rigoureuse des bilans financiers et une diversification suffisante, idéalement 15 à 20 lignes dans des secteurs différents, pour ne pas subir la chute d'un seul titre.

Le PEA-PME : un complément pour le rendement

Pour ceux ayant atteint le plafond de 150 000 € sur leur PEA classique, le PEA-PME offre une enveloppe supplémentaire de 75 000 €. Les petites et moyennes entreprises sont plus volatiles, mais offrent un potentiel de croissance supérieur sur le très long terme. C'est un outil de diversification pour dynamiser un patrimoine établi.

Anticiper les risques pour préserver ses gains

Il n'y a pas de rendement élevé sans risque de perte en capital. Le PEA est un placement actions, ce qui signifie que la valeur de votre capital peut fluctuer. Pour protéger votre rendement, la meilleure arme est le temps. Les statistiques montrent que sur une période de 15 ans, la probabilité de perte en capital sur les marchés actions diversifiés est historiquement proche de zéro. La patience est votre meilleur allié pour transformer la volatilité des marchés en un rendement solide et pérenne.

- 0,1940 €/kWh, abonnement et taxes : pourquoi la baisse de l’électricité ne réduit pas toujours la facture - 17 juillet 2026

- Stage électricien : missions, débutant accepté et rémunération à vérifier - 17 juillet 2026

- SMR nucléaire : 10 à 300 MWe fabriqués en usine pour adapter la puissance - 16 juillet 2026