Action Vinci : Les leviers de croissance vers un objectif de 160 euros en 2030

Investir dans l’action Vinci repose sur la résilience d’un modèle économique éprouvé par les crises successives. Alors que le titre oscille autour de 120 euros, les investisseurs projettent désormais leurs ambitions vers 2030. Entre la dynamique des concessions aéroportuaires, la transition énergétique portée par la branche Cobra IS et les contraintes fiscales françaises, le géant du BTP et des concessions évolue dans un environnement complexe. Pour l’actionnaire de long terme, l’enjeu consiste à évaluer le potentiel de revalorisation de ce modèle hybride d’ici la fin de la décennie.

Le modèle d’affaires hybride : un moteur de performance jusqu’en 2030

La force de Vinci provient de sa structure duale. D’un côté, les concessions, incluant autoroutes et aéroports, génèrent des flux de trésorerie récurrents. De l’autre, le pôle contracting, composé de Vinci Construction, Vinci Énergies et Cobra IS, assure un volume d’affaires massif et une expertise technique constante. Cette synergie permet au groupe d’autofinancer ses investissements tout en maintenant une politique de dividende attractive pour ses actionnaires.

La montée en puissance de Vinci Airports

Le secteur aéroportuaire représente le principal levier de croissance pour la période 2025-2030. Après la crise sanitaire, le trafic aérien mondial a non seulement retrouvé ses niveaux antérieurs, mais affiche une progression organique soutenue. Avec des participations dans plus de 70 aéroports, Vinci capte la hausse du trafic international, notamment en Amérique latine et au Portugal. Les analystes prévoient que cette division deviendra le premier contributeur à l’EBITDA du groupe d’ici 2030, compensant la maturité du réseau autoroutier français.

Cobra IS et la transition énergétique

L’acquisition de l’espagnol Cobra IS marque un tournant stratégique. En se positionnant sur les infrastructures d’énergies renouvelables, Vinci devient un acteur direct de la décarbonation. Ce segment profite des plans de relance européens et américains. D’ici 2030, la capacité du groupe à livrer des projets clés en main dans l’hydrogène vert, l’éolien offshore et les réseaux électriques intelligents sera un facteur déterminant pour sa valorisation boursière, attirant des fonds orientés vers les critères ESG.

Prévisions chiffrées et objectifs de cours : l’analyse du consensus

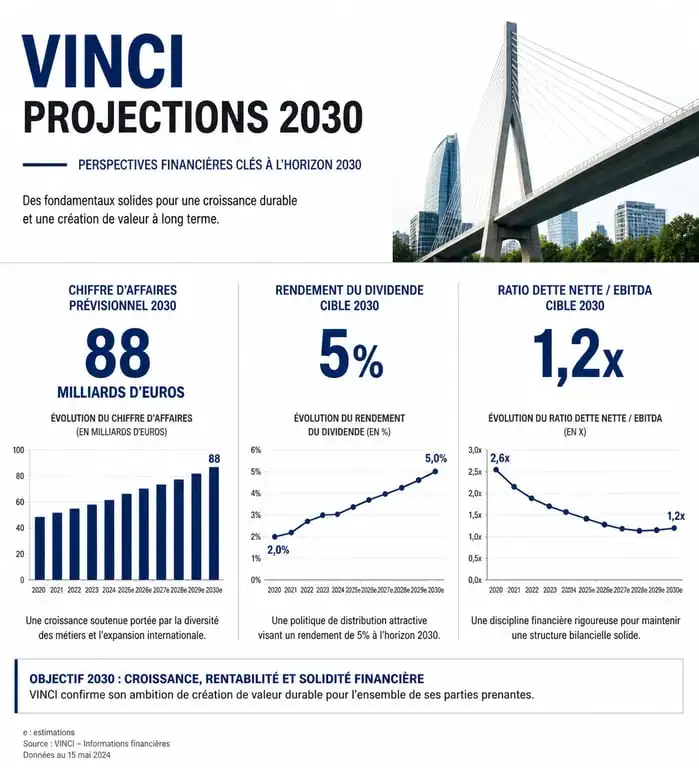

Les prévisions pour l’action Vinci s’appuient sur une méthodologie croisant les flux de trésorerie actualisés et les multiples boursiers. Le consensus des analystes financiers affiche un optimisme mesuré pour les cinq à six prochaines années. Voici les projections financières clés à l’horizon 2030 :

- Objectif de cours : Prévision d’un objectif de cours entre 155 et 165 euros en 2030.

- Rendement du dividende : Estimation d’un rendement du dividende compris entre 4,8 % et 5,2 %.

- Chiffre d’affaires : Projection d’un chiffre d’affaires atteignant 88 milliards d’euros en 2030.

- Ratio Dette / EBITDA : Prévision d’une amélioration du ratio dette sur EBITDA à 1,2x.

| Source / Indicateur | Horizon 2026-2027 | Prévision 2030 (Est.) |

|---|---|---|

| Objectif de cours moyen | 135,94 € | 155,00 € – 165,00 € |

| Rendement du dividende | 4,2 % | 4,8 % – 5,2 % |

| Chiffre d’affaires (Mds €) | 75,0 | 88,0 |

| Ratio Dette / EBITDA | 1,4x | 1,2x |

L’analyse de la valorisation par les ratios

Le Price Earning Ratio (PER) de Vinci se situe historiquement entre 12 et 15 fois les bénéfices. Avec une croissance annuelle moyenne du bénéfice par action (BPA) estimée entre 5 et 7 %, le cours de l’action peut franchir le cap des 150 euros avant 2030. Par ailleurs, le ratio Dette/EBITDA, actuellement proche de 1,4, offre au groupe une marge de manœuvre pour des acquisitions stratégiques ou pour intensifier ses programmes de rachat d’actions.

Cette solidité financière transforme chaque cycle économique en une opportunité de renforcement. Pour l’investisseur, l’action représente un tremplin pour capter la valeur générée par la transformation des infrastructures urbaines. En diversifiant ses revenus vers les services à l’énergie, le groupe s’assure une base de croissance dépassant le cadre du BTP traditionnel. Cette capacité à se projeter sur des cycles longs, de 20 à 30 ans pour les concessions, offre une visibilité rare au sein du CAC 40.

Dividendes et rachat d’actions : la stratégie de retour aux actionnaires

Vinci maintient une réputation de valeur de rendement grâce à la régularité de ses dividendes. Pour la période allant jusqu’en 2030, cette politique de distribution demeure un pilier de l’attractivité du titre.

Une croissance pérenne du dividende

Le groupe distribue environ 50 % de son résultat net. Avec la progression attendue des bénéfices, le dividende par action devrait suivre une trajectoire ascendante. En 2024, il s’élevait à 4,50 € par action. À l’horizon 2030, les projections tablent sur un dividende dépassant les 6,00 €, offrant un rendement sur coût d’achat avantageux pour les investisseurs actuels.

L’effet multiplicateur des rachats d’actions

Vinci utilise activement le rachat d’actions pour soutenir son cours et augmenter la part de bénéfice revenant à chaque actionnaire. En décembre 2025, le groupe a racheté plus de 380 000 actions à un prix moyen de 119,31 €. Ces opérations réduisent le nombre de titres en circulation et dopent mécaniquement le bénéfice par action, signalant la confiance du management dans la valeur intrinsèque de l’entreprise.

Les risques et défis majeurs à l’horizon 2030

Tout investissement comporte des risques, et Vinci doit composer avec plusieurs vents contraires d’ici 2030. La vigilance reste nécessaire concernant les évolutions réglementaires et fiscales.

La pression fiscale en France

Le principal point d’attention concerne la fiscalité sur les sociétés d’autoroutes et la surtaxe sur les bénéfices des grandes entreprises. L’impact de la surtaxe de l’impôt sur les sociétés a été chiffré à près de 300 millions d’euros sur le bénéfice net. Si le cadre fiscal se durcit, la rentabilité du pôle Concessions France pourrait en pâtir. Toutefois, la diversification géographique, avec plus de 50 % du chiffre d’affaires réalisé hors de France, permet de limiter ce risque souverain.

Les enjeux ESG et la réputation

Vinci est régulièrement scruté sur ses pratiques sociales et environnementales. Qu’il s’agisse des conditions de travail sur les chantiers internationaux ou de l’empreinte carbone des aéroports, le groupe doit investir massivement pour maintenir ses standards. Une dégradation du score ESG pourrait entraîner un désengagement de certains investisseurs institutionnels, pesant sur le cours de bourse. À l’inverse, une réussite dans sa stratégie de Green Construction offrirait une prime de valorisation par rapport à ses concurrents comme Eiffage ou Bouygues.

Conclusion : comment se positionner sur l’action Vinci aujourd’hui ?

Pour un investisseur visant 2030, l’action Vinci présente un profil de risque-rendement équilibré. La combinaison d’un rendement de dividende proche de 4-5 % et d’un potentiel d’appréciation du capital de 30 % à 40 % sur la période constitue une base solide pour tout portefeuille diversifié.

La stratégie optimale consiste à privilégier une approche par paliers, en profitant des phases de consolidation du marché. Le niveau des 110-115 euros constitue historiquement un support solide, tandis que le franchissement des 130 euros pourrait libérer un nouveau potentiel technique vers les sommets historiques. En tenant compte des investissements dans la transition énergétique et de la reprise structurelle du trafic aérien, Vinci semble armé pour transformer les défis de la décennie en succès financiers.

- 0,1940 €/kWh, abonnement et taxes : pourquoi la baisse de l’électricité ne réduit pas toujours la facture - 17 juillet 2026

- Stage électricien : missions, débutant accepté et rémunération à vérifier - 17 juillet 2026

- SMR nucléaire : 10 à 300 MWe fabriqués en usine pour adapter la puissance - 16 juillet 2026