Assurance de prêt après 65 ans : comment réduire vos coûts et sécuriser votre crédit immobilier

Emprunter pour acquérir un bien immobilier après 65 ans est une démarche courante, portée par l’allongement de la durée de vie active et le souhait de nombreux retraités d’investir ou de changer de résidence principale. Si le crédit immobilier est souvent accessible grâce à un apport personnel solide, l’assurance emprunteur devient le pivot de l’opération. À cet âge, le coût de la couverture représente parfois jusqu’à un tiers du montant total du crédit, transformant une formalité administrative en un enjeu financier majeur.

A ne pas manquer : on vous a préparé Checklist dossier assurance emprunteur senior — c’est gratuit, en fin d’article.

Comprendre le calcul du taux d’assurance pour les emprunteurs de plus de 65 ans

Le taux d’assurance de prêt immobilier, exprimé par le TAEA (Taux Annuel Effectif de l’Assurance), ne suit pas une courbe linéaire. Pour un profil senior, les assureurs appliquent une tarification basée sur une évaluation statistique des risques de santé. Contrairement aux emprunteurs plus jeunes pour qui le risque est principalement lié aux accidents, le tarif après 65 ans intègre la probabilité accrue de pathologies chroniques ou d’accidents cardiovasculaires.

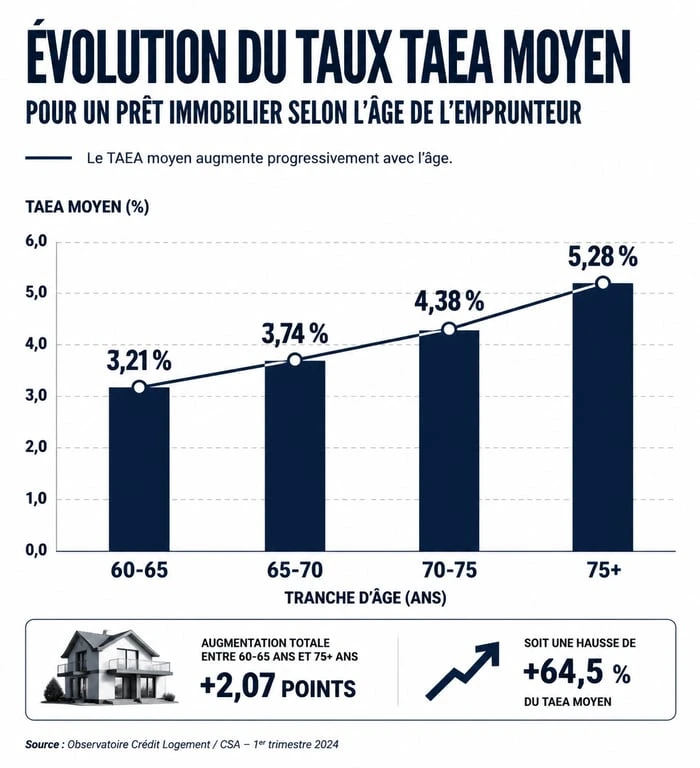

Le TAEA, l’indicateur réel du coût de votre couverture

Il faut éviter de se focaliser uniquement sur le taux nominal du crédit. Le TAEA est l’indicateur qui permet de mesurer l’impact réel de l’assurance sur vos mensualités. Pour un emprunteur de 65 ans, les taux d’assurance oscillent souvent entre 0,60 % et 1,20 % du capital emprunté. Ce chiffre peut paraître faible, mais rapporté sur une durée de 15 ans, il représente des dizaines de milliers d’euros. Les établissements bancaires utilisent souvent leur contrat groupe, une offre mutualisée qui, passé un certain âge, devient moins compétitive qu’une assurance individuelle personnalisée.

Pourquoi l’âge impacte-t-il si fortement la prime ?

L’assurance repose sur la mutualisation des risques. La catégorie des plus de 65 ans présente statistiquement une sinistralité plus élevée pour la garantie décès. Les assureurs appliquent donc une surprime, qui est une majoration du taux de base. Cette surprime est calculée en fonction de votre état de santé actuel et de votre historique médical. L’objectif de l’assureur est de compenser l’incertitude liée à la durée restante du prêt. Plus la fin du contrat de prêt est éloignée, plus le risque est jugé important par les services de tarification.

Les garanties indispensables et les limites d’âge contractuelles

Les garanties évoluent radicalement lorsque l’on franchit le cap de la retraite. Certaines protections, indispensables pour les actifs, deviennent obsolètes ou inaccessibles, tandis que d’autres forment le socle du contrat.

Décès et PTIA : le socle de base après 65 ans

Pour un emprunteur senior, les banques exigent systématiquement la garantie Décès et la garantie PTIA (Perte Totale et Irréversible d’Autonomie). En revanche, les garanties liées à l’incapacité de travail (ITT) ou à l’invalidité (IPT) sont généralement exclues du contrat dès lors que l’emprunteur est à la retraite. Ces garanties visent à compenser une perte de revenus professionnels, ce qui n’a plus lieu d’être pour un retraité. Cette simplification aide à limiter la hausse des tarifs, car vous ne payez que pour le risque lié au décès.

Jusqu’à quel âge peut-on être couvert ?

La limite d’âge en fin de prêt constitue un point de vigilance majeur. Chaque assureur fixe ses propres règles. En règle générale, la garantie décès peut courir jusqu’à 80, 85, voire 90 ans chez certains spécialistes. La garantie PTIA s’arrête souvent plus tôt, aux alentours de 65 ou 70 ans. Si vous prévoyez un prêt sur 20 ans à l’âge de 66 ans, vous devez vérifier que la couverture court jusqu’au terme du remboursement. Un vide de garantie en fin de prêt est souvent un motif de refus de financement par la banque.

Taux et garanties d’assurance selon l’âge

| Tranche d’âge | Taux TAEA moyen (indicatif) | Garanties généralement incluses |

|---|---|---|

| 60 – 65 ans | 0,45 % à 0,75 % | Décès, PTIA, parfois IPT |

| 65 – 70 ans | 0,65 % à 1,10 % | Décès, PTIA |

| 70 – 75 ans | 0,90 % à 1,60 % | Décès (PTIA selon assureur) |

| Plus de 75 ans | Sur devis spécifique | Décès uniquement |

Stratégies pour optimiser son taux et contourner les refus

Obtenir un taux d’assurance compétitif après 65 ans demande une approche proactive. Il faut considérer l’assurance comme un produit financier à part entière qu’il convient de mettre en concurrence.

La délégation d’assurance : le levier de la loi Lemoine

Grâce à la loi Lemoine, il est possible de changer d’assurance de prêt à tout moment, sans frais et sans préavis. Pour un senior, c’est une opportunité réelle. Si vous avez souscrit l’assurance de votre banque par simplicité lors de la signature du prêt, vous pouvez chercher une délégation d’assurance. Les assureurs externes proposent souvent des contrats segmentés qui isolent mieux les risques et offrent des tarifs jusqu’à 50 % inférieurs à ceux des banques pour les profils seniors en bonne santé.

Pour naviguer efficacement dans les offres, percevez le marché comme une matrice où s’entrecroisent l’âge à l’adhésion, l’âge au terme du prêt et le montant du capital restant dû. Chaque assureur possède ses propres zones de confort. Certains préfèrent couvrir des capitaux importants sur des durées courtes, tandis que d’autres acceptent des profils très âgés moyennant une sélection médicale stricte. En comprenant que votre dossier est un ensemble de variables ajustables, vous pouvez jouer sur la durée du prêt ou le montant de l’apport pour basculer dans une catégorie de risque plus favorable auprès de l’actuaire.

La convention AERAS pour les profils présentant un risque aggravé de santé

Si vous avez souffert d’une pathologie grave, comme un cancer ou des problèmes cardiaques, l’accès à l’assurance peut être bloqué par des exclusions ou des surprimes prohibitives. La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) facilite l’accès au crédit. Elle prévoit trois niveaux d’examen des dossiers. Si les deux premiers niveaux échouent, un pool d’experts nationaux analyse le dossier. La loi Lemoine a supprimé le questionnaire de santé pour les prêts de moins de 200 000 euros par personne dont le remboursement se termine avant les 60 ans de l’emprunteur. Après 65 ans, cette suppression ne s’applique généralement pas car la condition d’âge de fin de prêt n’est pas remplie.

Formalités médicales et démarches : anticiper pour réussir son dossier

Le passage par la case médicale est inévitable pour un emprunteur de plus de 65 ans, surtout si le capital emprunté dépasse 100 000 euros. Cette étape doit être préparée avec soin pour éviter les allers-retours administratifs qui retardent la signature de l’acte de vente.

Le questionnaire de santé et les examens complémentaires

Tout commence par un questionnaire de santé simplifié. Soyez d’une honnêteté scrupuleuse, car toute omission entraîne la nullité du contrat en cas de sinistre. Si vous déclarez une pathologie, l’assureur demandera des rapports médicaux, des résultats d’analyses de sang ou un électrocardiogramme. Pour les plus de 65 ans, un examen médical complet réalisé par un médecin conseil est fréquent. Demandez à votre médecin traitant de préparer un dossier médical à jour, avec les dernières analyses et comptes-rendus opératoires, pour gagner un temps précieux lors de l’instruction par la compagnie d’assurance.

L’importance du choix de la quotité

Si vous empruntez à deux, la question de la quotité est centrale. Traditionnellement, on conseille une couverture à 100 % sur chaque tête, soit 200 % au total. Cependant, pour réduire le coût global de l’assurance, vous pouvez moduler ces chiffres en fonction de vos revenus ou de votre patrimoine. Un senior disposant d’une retraite confortable et d’un patrimoine mobilier important peut choisir une quotité de 50 % sur sa tête, réduisant ainsi sa prime d’assurance, tout en sachant que le conjoint survivant pourra assumer la moitié de la mensualité restante.

Alternatives à l’assurance emprunteur classique

Dans certains cas, le coût de l’assurance est tel qu’il fait dépasser le taux d’usure, le taux maximum légal auquel une banque peut prêter. Le projet se retrouve alors bloqué. Il existe pourtant des solutions de substitution que les banques acceptent parfois.

Le nantissement : une solution pour les épargnants

Si vous disposez d’un capital placé, comme une assurance-vie, un PEA ou un compte-titres, vous pouvez proposer à la banque de nantissement ces sommes. Vous donnez ces placements en garantie à la banque. En cas de décès, la banque se servira sur ces placements pour rembourser le capital restant dû. Cette solution permet de s’affranchir de l’assurance emprunteur et de ses surprimes liées à l’âge. C’est une stratégie efficace pour les seniors qui vendent un bien pour en racheter un autre et qui disposent de liquidités importantes.

L’hypothèque et la caution solidaire

Une autre alternative consiste à renforcer les garanties réelles. Une hypothèque de premier rang sur le bien acheté, ou sur un autre bien immobilier dont vous seriez déjà propriétaire sans crédit, rassure la banque. Dans des cas spécifiques, la caution solidaire d’un tiers, souvent un enfant ayant des revenus stables, peut être envisagée, bien que cette pratique reste rare pour le risque décès. Ces solutions alternatives demandent une négociation directe avec le conseiller bancaire et une analyse patrimoniale globale, mais elles constituent des voies de secours précieuses pour concrétiser un projet immobilier après 65 ans sans subir les tarifs élevés de l’assurance.

Si le taux d’assurance après 65 ans est naturellement plus élevé, il ne doit pas constituer un frein définitif. Entre la délégation d’assurance, les dispositifs légaux comme la convention AERAS et les alternatives patrimoniales, des solutions existent pour chaque profil. L’essentiel est d’anticiper les démarches médicales et de faire jouer la concurrence le plus tôt possible dans le processus d’achat.

- Métiers scientifiques : 6 secteurs d’avenir pour atteindre 60 000 € dès le début de carrière - 26 juin 2026

- Ingénieur QA : automatisation, stratégie et 3 piliers pour garantir le zéro bug - 26 juin 2026

- Salaire d’un ingénieur aérospatial : chiffres réels, primes et leviers de progression - 25 juin 2026