Assurance vie en gestion libre : le contrôle total de votre épargne face aux risques de marché

Découvrez le fonctionnement de l’assurance vie en gestion libre, ses avantages en termes de frais et de personnalisation, ainsi que les risques liés à l’autonomie financière. L’assurance vie évolue. Si le fonds en euros a longtemps dominé, la recherche de performance pousse les épargnants vers des structures plus dynamiques. La gestion libre permet de conserver la maîtrise totale de votre capital. Contrairement à la gestion pilotée, vous êtes le seul décisionnaire. Cette autonomie exige toutefois une compréhension des mécanismes financiers et une discipline stricte pour éviter que votre stratégie ne se transforme en déconvenue patrimoniale.

Le fonctionnement de la gestion libre : prendre les commandes de son épargne

Opter pour la gestion libre signifie que vous assumez la responsabilité de la répartition de vos avoirs. Vous déterminez vous-même la part allouée au fonds en euros, sécurisé mais peu rémunérateur, et celle investie dans les unités de compte (UC). Ces dernières présentent un risque de perte en capital mais offrent des perspectives de gains supérieures sur le long terme grâce à une exposition aux marchés financiers, immobiliers ou monétaires.

Fonds en euros et unités de compte : les deux piliers

Dans un contrat multisupport en gestion libre, le fonds en euros agit comme un socle de sécurité. Les intérêts y sont définitivement acquis grâce à l’effet de cliquet. À l’inverse, les unités de compte ne garantissent pas votre mise de départ. Elles permettent d’investir dans des secteurs variés comme les actions de grandes entreprises, les obligations d’État, les SCPI ou les OPCVM. En gestion libre, vous sélectionnez ces supports selon vos convictions et votre horizon de placement.

L’arbitrage financier : votre levier de réactivité

L’arbitrage financier est l’opération phare de la gestion libre. Il consiste à transférer tout ou partie de votre épargne d’un support vers un autre. Si vous estimez que le marché boursier atteint un sommet, vous pouvez décider d’arbitrer vos unités de compte vers le fonds en euros pour sécuriser vos plus-values. Cette réactivité est un atout majeur car vous agissez selon votre propre lecture du marché sans attendre une décision collective. La plupart des contrats modernes permettent de réaliser ces opérations en quelques clics depuis un espace client en ligne.

Les avantages concrets d’une stratégie personnalisée

Le principal attrait de la gestion libre réside dans la personnalisation de l’allocation. Vous ne faites pas partie d’un profil type défini par un algorithme. Vous construisez un portefeuille qui vous ressemble, capable d’intégrer des thématiques précises comme l’intelligence artificielle, la transition énergétique ou le luxe.

Une flexibilité géographique et sectorielle sans intermédiaire

En gérant vous-même votre contrat, vous ciblez des zones géographiques spécifiques. Si vous anticipez une croissance forte en Asie ou une résilience particulière de l’économie américaine, vous choisissez les supports correspondants. Cette granularité permet aussi d’aligner vos investissements avec vos valeurs éthiques via des fonds labellisés ISR (Investissement Socialement Responsable). Vous gardez le contrôle total sur la transparence de vos placements, sans subir les choix parfois opaques d’un mandat de gestion.

L’optimisation des frais pour une meilleure performance nette

La gestion libre est généralement moins coûteuse que la gestion pilotée. Vous vous affranchissez des frais de mandat ou des commissions de gestion supplémentaires prélevées par la société qui piloterait votre contrat. Sur une période de 10 ou 20 ans, une différence de 0,5 % ou 1 % de frais annuels représente des milliers d’euros de capital supplémentaire. Restez toutefois vigilant sur les frais d’arbitrage : certains assureurs les facturent à l’acte, tandis que d’autres proposent la gratuité illimitée pour les opérations effectuées en ligne.

Les risques et limites : êtes-vous prêt pour l’autonomie ?

La liberté a un prix : celui de la responsabilité. En gestion libre, personne ne vient corriger une erreur de jugement ou une allocation trop risquée. Si les marchés baissent, votre capacité d’analyse et votre sang-froid déterminent l’issue de votre investissement. Cette autonomie nécessite un investissement en temps pour suivre l’actualité économique et comprendre les rapports annuels des supports choisis.

La nécessité d’un profil d’investisseur averti

Avant d’ouvrir un contrat en gestion libre, l’assureur vous soumet un questionnaire de profil d’investisseur. Ce document évalue votre tolérance au risque et vos connaissances financières. Si vous n’avez jamais entendu parler de volatilité, de duration ou de ratio de Sharpe, la gestion libre peut s’avérer périlleuse. Soyez honnête avec vous-même : possédez-vous les bases nécessaires pour ne pas paniquer lors d’une correction boursière de 15 % ?

Investir en toute autonomie demande de savoir calibrer sa jauge de risque émotionnel. La psychologie de l’épargnant fluctue selon le cycle économique. En période de hausse euphorique, on surestime souvent sa capacité à encaisser les pertes, tandis qu’en période de crise, la peur prend le dessus sur la logique mathématique. Le succès en gestion libre dépend moins de la capacité à prédire l’avenir que de l’aptitude à maintenir une structure de portefeuille cohérente avec ses besoins réels, sans se laisser influencer par le bruit médiatique.

La gestion du temps et la volatilité des marchés

La volatilité représente les fluctuations du prix des actifs. En gestion libre, vous êtes en première ligne. Un investisseur qui ne consulte son contrat qu’une fois par an risque de passer à côté d’opportunités ou de subir une baisse prolongée sans réagir. À l’inverse, une surveillance trop fréquente pousse à l’hyperactivité transactionnelle, multipliant les arbitrages inutiles et coûteux. Le juste équilibre se trouve dans une routine de suivi trimestrielle ou semestrielle, complétée par des alertes de seuil si votre contrat le permet.

Comment réussir ses premiers pas en gestion libre ?

Pour ne pas naviguer à vue, une méthodologie est indispensable. La gestion libre ne doit pas rimer avec improvisation. Structurer votre démarche permet de sécuriser votre parcours d’investisseur autonome.

Définir son allocation d’actifs cible

La première étape consiste à définir une répartition cible entre les différentes classes d’actifs. Une règle empirique consiste à soustraire son âge de 100 pour obtenir le pourcentage maximum d’unités de compte à détenir. Cette règle doit être ajustée selon vos projets : achat immobilier, préparation de la retraite ou transmission. Une fois cette cible définie, l’objectif est de s’y tenir et de rééquilibrer son portefeuille périodiquement. Si vos actions progressent et représentent désormais 70 % de votre contrat au lieu des 60 % prévus, vous arbitrez l’excédent vers le fonds en euros.

Utiliser les outils d’aide à la décision

Même en gestion libre, vous n’êtes pas totalement seul. Les assureurs et courtiers mettent à disposition des outils d’analyse performants. Les fiches descriptives détaillent la composition des fonds, les performances passées et le niveau de risque de 1 à 7. Les comparateurs de fonds permettent d’opposer deux supports sur une même thématique pour choisir le plus régulier. Des options d’arbitrage automatique, comme la sécurisation des plus-values ou la limitation des moins-values, permettent d’automatiser vos décisions stratégiques. Enfin, un conseiller est souvent disponible pour répondre à vos questions techniques sans pour autant prendre les décisions à votre place.

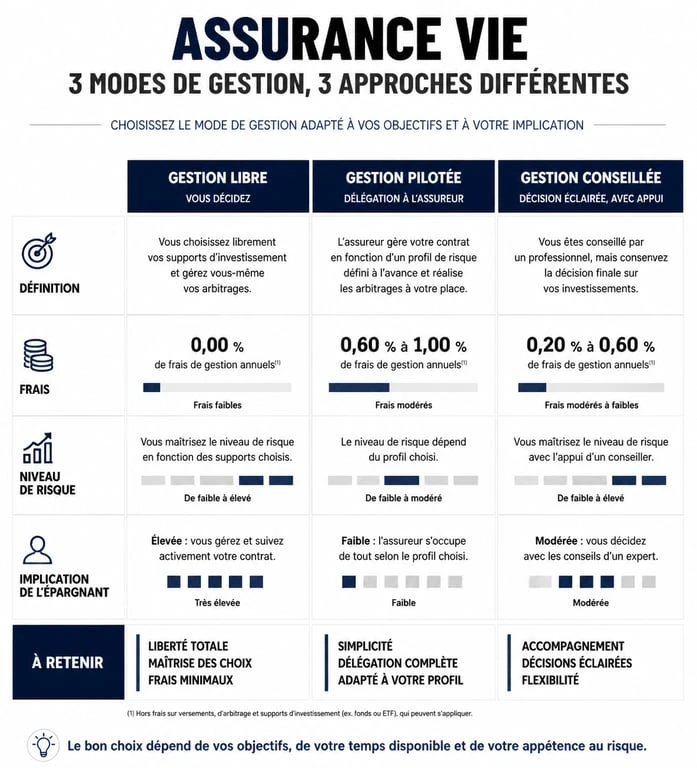

Comparatif des modes de gestion d’assurance vie

- Gestion libre : Gestion autonome par le souscripteur avec frais réduits et réactivité maximale.

- Gestion pilotée : Délégation totale de la gestion à un professionnel, solution clé en main.

- Gestion conseillée : Compromis entre autonomie et expertise avec des suggestions d’arbitrage personnalisées.

| Caractéristique | Gestion Libre | Gestion Pilotée | Gestion Conseillée |

|---|---|---|---|

| Décisionnaire | Le souscripteur | Un professionnel | Le souscripteur, après avis d’un expert |

| Niveau de connaissances | Intermédiaire à expert | Débutant à intermédiaire | Tous profils |

| Frais de gestion | Bas | Élevés | Moyens |

| Temps nécessaire | Significatif | Quasiment nul | Modéré |

| Réactivité | Instantanée | Automatique | Dépend des échanges |

Quel mode pour quel profil ?

La gestion libre est idéale pour l’épargnant passionné par l’économie, qui souhaite minimiser ses frais et possède la discipline nécessaire pour ne pas agir sous le coup de l’émotion. C’est un choix d’émancipation financière.

La gestion pilotée s’adresse à ceux qui n’ont ni le temps ni l’envie de s’occuper de leurs placements. C’est la solution clé en main, plus onéreuse, où l’on délègue la complexité à un tiers.

La gestion conseillée représente le compromis. Elle permet de bénéficier de suggestions d’arbitrage personnalisées tout en conservant le dernier mot. C’est une excellente école pour ceux qui souhaitent passer progressivement d’une gestion assistée à une autonomie complète.

L’assurance vie en gestion libre est un outil patrimonial puissant offrant une flexibilité inégalée. Elle permet de construire un portefeuille sur mesure, d’optimiser les frais et de réagir promptement aux évolutions du marché. Elle ne doit pas être choisie par défaut ou uniquement pour économiser des frais. Elle exige une véritable implication personnelle. Si vous êtes prêt à endosser ce rôle, la gestion libre deviendra le moteur principal de votre stratégie d’enrichissement à long terme.